E se a dívida sair de controle? O resultado mais provável será o retorno da inflação elevada em conjunto com repressão financeira

Hoje, quero aproveitar “ganchos” de dois ótimos artigos publicados nos últimos dias, juntamente com a conclusão a que cheguei na coluna da semana passada, a saber, que o teto de gastos, sem reformas profundas e rápidas (cujas chances são mínimas), se tornará insustentável num horizonte de poucos anos, talvez já em 2022.

O primeiro é o excelente texto de Persio Arida na Folha de S. Paulo, que reforça o nunca suficientemente enfatizado ponto de que o fundamental é gerar uma trajetória de endividamento que não seja explosiva.

Posto de outra forma, o crucial é garantir que a dívida, mesmo alta, não cresça indefinidamente a uma velocidade superior à do produto.

Como a capacidade de pagamento do governo está de alguma forma ligada à renda, por meio da arrecadação de impostos, uma dívida que cresça mais rapidamente do que o PIB por um período longo implica risco crescente de que ela não seja paga, ao menos nas condições nas quais foi originalmente contratada.

Vimos este fenômeno ocorrendo em tempo real na Grécia e na Argentina, para não ter que recuar mais que uns poucos anos no tempo.

Interessados podem encontrar um catálogo com todos os calotes de dívida pública, sob diferentes formatos, no essencial This Time is Different, de Carmen Reinhart e Kenneth Rogoff (que aprendeu tudo sobre crises econômicas com uma economista brasileira!). O livro cobre nada menos do que oito séculos de “totós” mais ou menos explícitos em dívidas soberanas.

É bem verdade que a maior parte desses eventos se verificou em um cenário no qual o grosso de endividamento era “externo”, muitas vezes em ambos os sentidos da palavra: eram dívidas contratadas em jurisdições estrangeiras, denominadas em moeda internacional, e os credores eram, em sua maioria, não residentes.

Já a dívida pública no Brasil é denominada majoritariamente em moeda nacional e detida também por brasileiros.

No caso, para quem ainda crê nas lorotas de Ciro Gomes e assemelhados, os números do Tesouro Nacional mostram que os bancos detêm algo como 22% da dívida, enquanto fundos de investimento (seu fundo DI, caro leitor) têm 25% dela.

Os fundos de pensão também têm essa mesma proporção, enquanto não-residentes detinham cerca de metade disso (12,5%). Os 15% restantes ficam nas mãos de órgãos do próprio governo, seguradoras e demais investidores (por exemplo, o Tesouro Direto).

Há quem acredite que, já que devemos para nós mesmos e numa moeda que controlamos, não deveríamos nos preocupar com a dívida, porque jamais chegaríamos à situação de não ter como pagá-la.

Há também quem, como a Rainha Vermelha das histórias de Alice, acredite em seis coisas impossíveis antes do café da manhã, então isso não deveria nos espantar.

De qualquer forma, Reinhart e Rogoff (no capítulo 7 da obra citada acima) documentam também algumas dezenas de episódios de calotes envolvendo dívidas domésticas, incluindo, para orgulho nacional, o Plano Collor em 1990, que curiosamente fica esquecido nesse recente debate.

Há, é claro, a possibilidade de “monetização” da dívida, isto é, da criação de reservas bancárias por meio do BC para pagamento tanto do seu serviço quanto do principal.

A possibilidade é defendida pelos discípulos da Rainha Vermelha em texto recente, que foi devidamente rebatido por Samuel Pessôa, autor do segundo dos artigos em que me apoio, e também por Ilan Goldfajn.

Como lembrado pelo Samuel, mesmo se resolvida a restrição legal ao financiamento do Tesouro Nacional pelo BC, esta “estratégia” implicaria no abandono do regime de metas para a inflação. A bem da verdade, ela implicaria o abandono de qualquer âncora nominal para o nível de preços, que se tornaria indeterminado.

A âncora, no caso do regime de metas, é a regra de política monetária, que, muito simplificadamente, envolve elevação mais que proporcional da taxa de juros em resposta ao aumento da inflação esperada e vice-versa.

É possível demonstrar que qualquer regra que obedece a este princípio (conhecido como Princípio de Taylor) tem a propriedade de estabilizar a inflação; já sua violação implica perder o controle inflacionário.

O que poderia, portanto, ocorrer caso a dívida, denominada em moeda nacional e detida principalmente por residentes, continuasse a crescer mais rápido do que o PIB, sem indicações de reformas que possam estabilizá-la em horizonte razoável?

Dado que o crescimento da dívida relativamente ao PIB depende da diferença entre a taxa de juros e o crescimento nominal do PIB (ou seja, o crescimento real do produto acrescido da inflação), uma alternativa seria fixar a taxa de juros abaixo da inflação, ou seja, uma taxa real de juros negativa, presumivelmente negativa o suficiente para compensar a existência de déficits primários que continuariam requerendo a emissão de dívida nova.

Obviamente, isto requereria, além de considerável encurtamento do prazo e duração da dívida (por meio de LFTs), também algum grau de repressão financeira para forçar goela abaixo de poupadores rendimentos inferiores à inflação (seria mais vantajoso gastar o dinheiro ou comprar bens reais, como imóveis, para se proteger da alta de preços).

Todavia, mesmo sob repressão financeira, caso a taxa de juros não seja congruente com a manutenção da inflação na meta (o que só ocorreria por coincidência mais que improvável) esta última sairia de controle.

Colocada de outra forma, a estabilização da dívida e seu eventual encolhimento relativamente ao PIB se daria pela corrosão de seu valor mediante inflação elevada, não reposta pela remuneração dos títulos públicos.

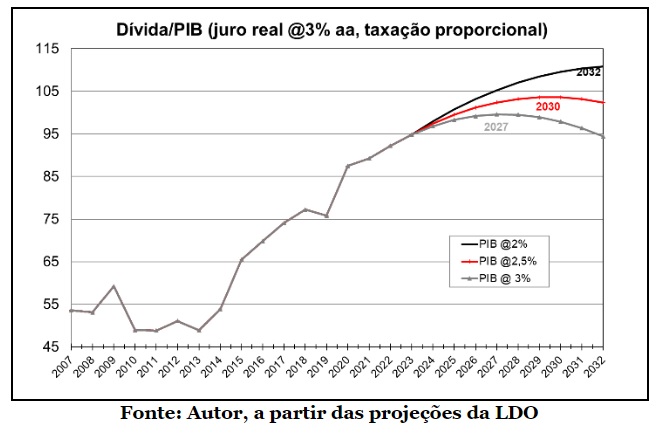

As projeções de endividamento público que emergem do cenário explorado na minha coluna da semana passada (algumas das quais estão resumidas no gráfico acima) apontam para evolução preocupante da dívida.

A estabilização ali aventada (apenas a partir de meados da próxima década!) decorre da suposição de manutenção do teto de gastos públicos, que, por sua vez, depende da capacidade de reformar rapidamente a estrutura de gastos no país.

Face à incapacidade de promover reformas profundas e rápidas, estamos nos encaminhando para uma “solução” inflacionária de nosso endividamento. A tinta em que este destino está escrito ainda não secou completamente, mas falta pouco para que esteja definitivamente selado.

E nem precisamos da Rainha Vermelha para acreditar nisso…

Fonte: Infomoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.