Infomoney (publicado em 01/09/2021)

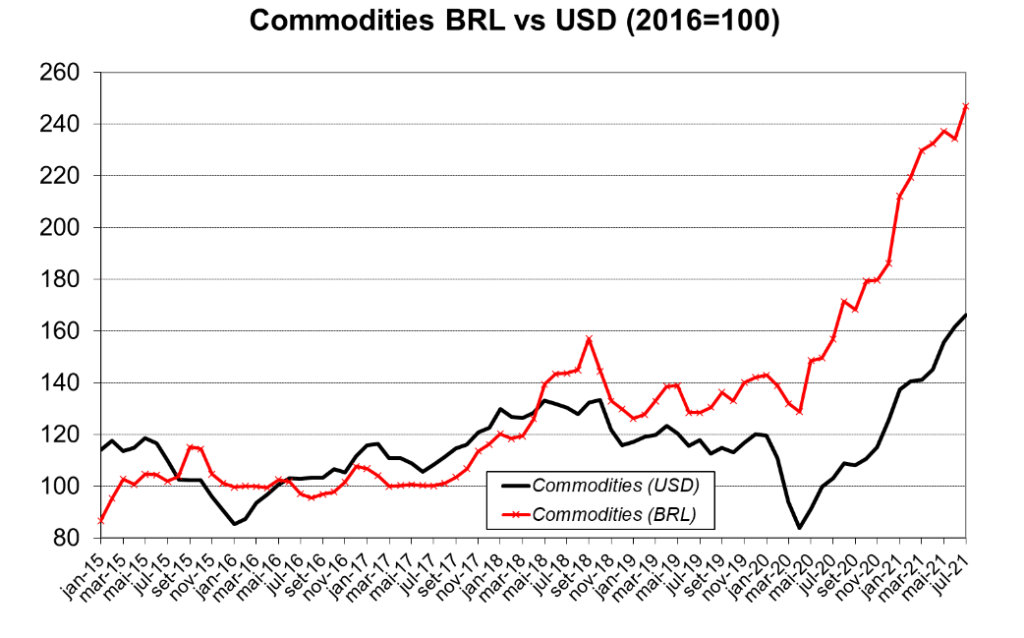

Antes de mais nada, preciso deixar claro que não antecipei o surto inflacionário corrente nem, portanto, a necessidade de aperto da política monetária que hoje passamos. Não ignorava, é bom que se diga, a elevação de preços internacionais de commodities, mas nosso histórico apontava para uma relação bastante regular entre tais preços e o dólar: quando os primeiros subiam, o segundo caía (e vice-versa), de modo que o impacto final sobre preços domésticos acabava sendo modesto.

Não foi o caso. Embora as commodities, impulsionadas pela forte retomada do crescimento global, tenham se encarecido, o dólar não recuou; pelo contrário, valorizou-se ainda mais. O resultado é visível no gráfico abaixo: ao invés de moderar a variação dos preços internacionais, o comportamento do dólar no Brasil a agravou. Preços internacionais, medidos em reais, ficaram 56% mais caros nos 12 meses até julho.

Fonte: Autor com dados do FMI e BC

Isso se manifestou nos preços de alimentos e produtos industrializados para o consumidor final. A alimentação no domicílio ficou 16% mais cara nos 12 meses até agosto, enquanto os industrializados subiram, em média, 9,4% no mesmo período, em ambos os casos acima do IPCA.

Argumenta-se, à luz disto, que a resposta do Banco Central (BC) – a elevação da taxa Selic até agora e promessa de novas rodadas – não seria eficaz, já que não teria efeito sobre os preços internacionais de commodities. Seria mais eficiente, segundo alguns, usar estoques reguladores para manter os preços de alimentos em patamares mais baixos.

Todavia, por mais sedutora que tal proposta pareça, sua chance de sucesso é perto de zero.

A começar porque a ideia que podemos vender mais barato aqui do que no mercado internacional viola princípios básicos do funcionamento de uma economia de mercado. Se há uma diferença significativa de preços para o mesmo bem, sempre haverá quem o compre mais barato para vendê-lo mais caro (atividade conhecida em “economês” como “arbitragem”). Segundo porque, por mais elevados que sejam os estoques, seu efeito será temporário contra forças globais muito maiores.

Ainda mais importante do que isso, porém, é falta de entendimento quanto à natureza do processo inflacionário, em particular do horizonte de operação do BC e do objetivo da política monetária.

Como já explicado na comunicação do Copom, o BC atua para controlar a inflação 5 a 8 trimestres à frente, dadas as defasagens entre as decisões de política monetária e seu impacto sobre a inflação (o efeito máximo se dá por volta do 6º trimestre).

Adicionalmente, também como detalhado nos Comunicados, Atas e Relatórios de Inflação, a política monetária não busca, como regra, combater o choque inflacionário dito primário (no caso, o aumento dos preços de commodities), mas sim seus efeitos secundários, isto é, evitar que os demais preços da economia reajam ao impulso inicial, o que perpetuaria o processo inflacionário.

Note-se, a propósito, que é exatamente este o risco que hoje enfrentamos. Muito embora o choque inicial de preços tenha se dado das commodities (e outros produtos afetados diretamente pelo dólar), observamos hoje sinais muito claros de disseminação de aumento de preços.

O indicador de difusão (a proporção dos itens no IPCA com elevação de preços), já devidamente ajustado ao padrão sazonal, varou 70% em agosto, patamar observado pela última vez em abril de 2016, lembrando que há cerca de um ano se encontrava na casa de 50-55%.

Além disto, e provavelmente mais relevante, a inflação subjacente de serviços, que rodava ao redor de 0,25-0,30% por mês há poucos meses, saltou para 0,45-0,50% por mês e ameaça acelerar ainda mais. Serviços, como se sabe, são pouco afetados diretamente pelo dólar ou preços de commodities, sugerindo que o processo inflacionário está mudando de natureza.

Cabe à política monetária prevenir precisamente tal fenômeno. Posto de outra forma, o BC não está tentando reverter o impacto direto preços de commodities, mas evitar que, por meio da desancoragem das expectativas, sirvam de pretexto para que os demais preços sejam reajustados, perenizando a inflação.

Há outras alternativas? Sim, sem dúvida. Poderíamos, por exemplo, através de reformas profundas (administrativa, orçamentária e tributária) mudar a percepção que a relação dívida-PIB seguirá em alta nos próximos anos, o que reduziria o risco fiscal e, com ele, o dólar.

Já deve ter ficado claro, contudo, que não há o menor apetite por este caminho, o que mais uma vez deixa o BC na desconfortável posição de lutar sozinho para trazer a inflação de volta à meta em 2022, perspectiva que já começa a pesar sobre as perspectivas de crescimento para o ano que vem.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/na-solidao-do-planalto/

As opiniões aqui expressas não refletem necessariamente as do CDPP, tampouco as dos demais associados.