O mau desempenho do setor industrial parece ir além da fraqueza da economia argentina. Há evidências de perda de competitividade, mesmo com a forte depreciação da moeda. Neste contexto, a agenda da produtividade deveria ser o foco da liderança do setor, embora não o seja

Semana passada falei dos sinais razoavelmente positivos da atividade econômica nos últimos meses, resumidos no gráfico abaixo. A nota destoante é o setor industrial (no caso, indústria de transformação), que, após um início promissor de recuperação em 2017, só tem andado de lado, quando não para baixo.

Há algum tempo atribuímos este comportamento ao colapso da economia argentina. As importações (em 12 meses) daquele país, que atingiram US$ 71 bilhões no início de 2018, caíram para pouco menos de US$ 52 bilhões ao final de 2019, queda de 27%. No mesmo período, as exportações brasileiras para lá (mais de 90% das quais de produtos manufaturados) caíram quase à metade, de US$ 18,5 bilhões para US$ 9,8 bilhões.

Dado que representavam cerca de 20% das exportações totais de manufaturados e perto de 9% do valor adicionado pela indústria de transformação, não é de estranhar que o impacto tenha sido considerável. Isto fica mais claro no caso da indústria automotiva, cujo principal mercado externo se encontra na Argentina. Embora as vendas domésticas tenham crescido 8%, correspondendo a pouco mais de 200 mil unidades, as exportações caíram em quantidade praticamente equivalente, resultando em aumento modesto da produção: 2% (ou 53 mil unidades).

Se a Argentina fosse o único problema do setor industrial, o crescimento da demanda doméstica poderia solucioná-lo. Da mesma forma que não precisamos soprar pelo buraco por onde vaza ar do balão, o aumento mais vigoroso da demanda interna (consumo e investimento) poderia compensar a queda das exportações.

Todavia, há indicações – a bem da verdade, ainda não conclusivas – que as dificuldades do setor se estendem além do encolhimento do mercado vizinho. Já havia mencionado anteriormente que os números da Pesquisa Nacional por Amostra de Domicílios (PNAD contínua) apontavam para uma evolução preocupante da produtividade do trabalho em geral, também presente no caso da indústria de transformação. Há indicações de queda da produtividade, que é “normal” durante a recessão (a produção normalmente cai mais do que o emprego), mas que deveria ter se recuperado, o que não foi o caso.

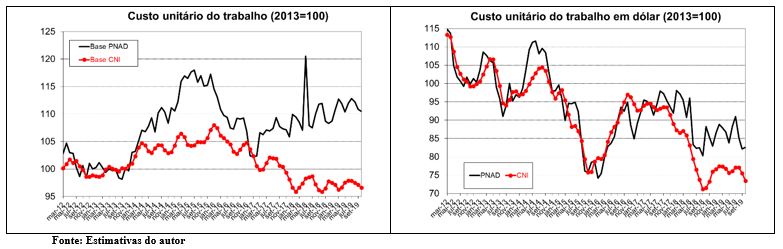

Em particular, se a evolução dos salários superar a da produtividade, há elevação do custo unitário do trabalho (CUT), sinal de perda de competitividade.

Explorei dois conjuntos de dados referentes à evolução do emprego (portanto da produtividade) e do salário na indústria: os da PNAD e os calculados pela Confederação Nacional da Indústria (CNI). A comparação dos resultados (disponíveis apenas a partir de março de 2012 para a PNAD) aparece nos gráficos abaixo. À esquerda temos a comparação dos CUT ajustados à inflação. Enquanto as estimativas baseadas nos dados da CNI sugerem uma queda modesta relativamente a 2013, último ano de expansão industrial, as obtidas com os dados da PNAD mostram não apenas os CUT ainda mais altos do que em 2013, mas também crescentes de 2016 para cá.

Já o gráfico à direita mostra os mesmos indicadores em dólares. No caso, ambas as medidas mostram redução na comparação com 2013, graças à desvalorização da moeda além da variação salarial, mas em magnitude bem menor quando usamos os dados da PNAD.

Não temos ainda como dizer qual das medidas mais se aproxima da “verdadeira” evolução dos CUT no setor industrial. Noto, porém, que o crescimento das quantidades importadas (notando que entre 85-90% das importações brasileiras são de produtos industrializados), num contexto em que a indústria nacional opera de 3 a 4 pontos percentuais abaixo da utilização “normal” de capacidade (77-78% contra 81%), sugere haver sim um sério problema de competitividade no setor.

Caso isto seja verdade, apenas a expansão da demanda interna não seria suficiente para a recuperação industrial. A agenda de produtividade, pela qual passa, entre outras, a reforma tributária, seria essencial para permitir que o setor voltasse a crescer de forma mais acelerada.

O desempenho inquietante da indústria pode ter raízes bem mais profundas do que normalmente imaginamos. Mas a liderança do setor, claro, prefere mendigar por favores do governo de plantão (qualquer que seja o governo de plantão) à tarefa difícil de lidar com a agenda de produtividade.

Fonte: Infomoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.