A prioridade do governo é a sobrevivência, não reforma, uma receita para problemas sérios à frente

Em meio a mais uma severa (e gratuita!) crise política, acredito que poucos devem ter prestado atenção ao projeto de Lei de Diretrizes Orçamentárias (LDO) divulgado semanas atrás.

Apesar disso, por mais árida que possa parecer sua leitura, as projeções fiscais da LDO, mais do que interessantes, são reveladoras.

Há um ano, imaginava-se possível voltar ao azul em 2023; na atual versão, não há a menor chance de que isso possa ocorrer. Completaremos uma década sem resultados primários positivos.

Ainda assim, os números da LDO me parecem otimistas, em boa parte porque a previsão para o PIB de 2020 (bem como os números fiscais para o ano) foi baseada no desempenho da economia até fevereiro, longe de brilhante, mas infinitamente superior ao que deve ser registrado de março em diante.

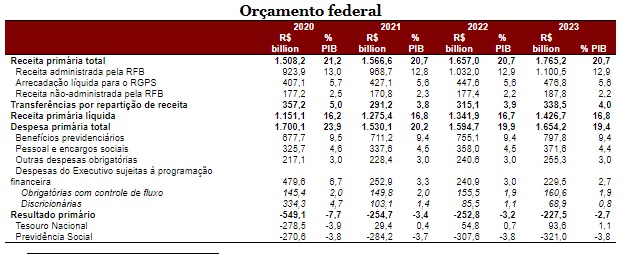

Na tabela abaixo, adapto as projeções da LDO à minha visão da evolução da atividade (e preços) em 2020, com todas as incertezas cabíveis.

O desempenho das despesas, baseado no respeito ao teto de gastos e evolução do dispêndio obrigatório é o mesmo da LDO de 2021 em diante; as principais diferenças são a incorporação dos gastos mais elevados em 2020 (dados da Secretaria de Política Econômica) e o comportamento da arrecadação de 2020 a 2023 à luz de um PIB bem menor.

O déficit primário em 2020 deve atingir quase R$ 550 bilhões (7,7% do PIB), dos quais R$ 300 bilhões resultam do conjunto de medidas de combate à crise, principalmente a rede de proteção social ampliada nas últimas semanas.

Todavia, mesmo supondo que tais medidas sejam revertidas em 2021, observa-se a persistência de déficits primários elevados.PUBLICIDADE

Enquanto na versão oficial da LDO o déficit em 2023 alcançaria 0,9% do PIB, pelas minhas projeções esse número pode atingir 2,7% do PIB.

Note-se a propósito que, para fazer o gasto total “caber” no teto, dado o crescimento persistente da despesa obrigatória, o dispêndio discricionário – que inclui o investimento público – é comprimido sem dó nem piedade, caindo a menos de R$ 70 bilhões em 2023, contra uma previsão de R$ 103 bilhões no ano que vem (em 2020 o número está inflado pelos programa contra a crise), provavelmente insuficiente para manter o governo operacional e a infraestrutura pública em condições mínimas.

Ainda assim, a dívida bruta deve saltar para quase 90% do PIB em 2020 e atingir 95% do PIB em 2023 caso as hipóteses da LDO se materializem. Essa relação, que esperávamos se estabilizar por volta de 2022-24, seguirá em alta até a segunda metade da década de 20.

Medidas pontuais, como venda de reservas, privatizações e concessões podem desacelerar o ritmo de crescimento, mas são insuficientes para reverter sua dinâmica, apesar do juro mais baixo nos próximos anos, mesmo supondo que o teto de gastos permaneça até lá.

Deve ficar claro, contudo, que – na ausência de reformas que consigam conter a expansão persistente das despesas obrigatórias – o teto de tornará insustentável.

Quando a administração de plantão tiver que optar entre manter o governo funcionando e o controle de gasto não resta muita dúvida sobre quem será sacrificado.

Isso dito, as chances de avanços no lado da reforma fiscal, que já não eram altas, ficaram menores com a crise sanitária e, para fins práticos, inexistentes à luz dos desenvolvimentos das últimas semanas, marcadas por intensos torneios de tiro ao pé, todos vencidos, com mérito, pelo presidente. Resta pouca dúvida que sua prioridade daqui para frente será a manutenção do poder, não a reforma.

Qualquer capital político que lhe reste deverá ser usado para aquele fim, não para levar adiante medidas impopulares, pelas quais já não nutria qualquer apreço bem antes do começo da crise, demonstrado pelo tanto de quintas-feiras anunciadas como a “data final” do envio da reforma administrativa.

O presidente pode “prestigiar” o quanto quiser o ministro da Economia; sua (falta de) vontade e de condições para fazer avançar qualquer pauta de reformas no Congresso são determinantes de um futuro para lá de complicado num horizonte cada vez mais próximo.

Fonte: Infomoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.