A devastação no mercado de trabalho é pior do que a indicada pelos dados da pesquisa do IBGE, o que fica claro a partir da contribuição dos economistas Marcos Heckhser, Daniel Duque e Thiago Martins, que estimam perda de praticamente 10 milhões de empregos de fevereiro para cá

Não há dúvida de que a crise afetou em cheio o mercado de trabalho. Mas, por força da disponibilidade de dados, não tínhamos, até agora, como aferir com mais precisão seu impacto.

A Pesquisa Nacional por Amostra de Domicílios contínua (PNADC), nosso principal termômetro sobre o que ocorre nesta frente, embora divulgada em frequência mensal, não disponibiliza o dado de um determinado mês, mas do trimestre terminado naquele mês.

Concretamente, o último dado disponível, referente a abril de 2020, nos mostra a média de emprego, desemprego, salário e demais variáveis relativas ao mercado de trabalho observadas no período fevereiro-março-abril, assim como a observação anterior nos trazia os dados do trimestre janeiro-fevereiro-março.

Em condições normais, isso não gera maiores distorções e, na prática, suaviza as oscilações da série, o que costuma facilitar a análise. Não enfrentamos, todavia, condições normais.

A PNADC aponta forte queda do emprego de fevereiro para cá (de 93,7 para 89,2 milhões), correspondente, em termos dessazonalizados, a retração de 4,4 milhões de postos de trabalho (de 94,1 para 89,7 milhões).

Mas, como deve ter ficado claro, tal número subestima a verdadeira contração, dado que o número referente a abril ainda traz informações de fevereiro. Esta constatação vinha me deixando incomodado, mas não sabia o que fazer para superar esta dificuldade.

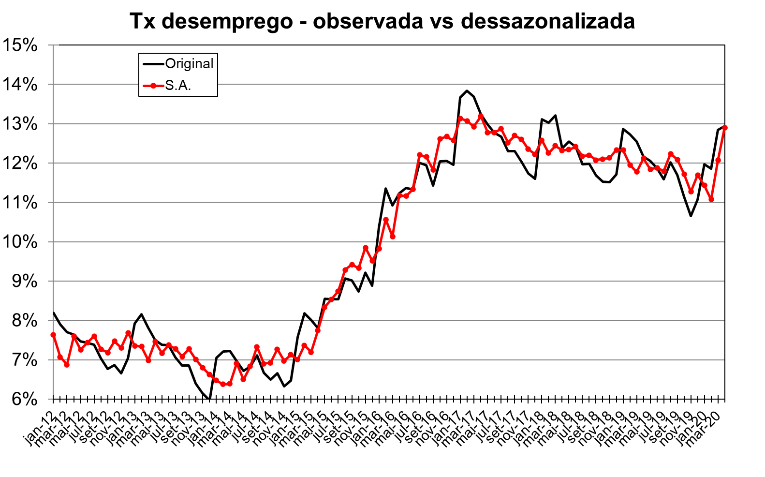

Fonte: Duque e Martins (dessazonalizado pelo autor)

Entra em cena, porém, o economista Marcos Heckhser, que, com acesso aos microdados da PNAD e mais uma boa dose de engenhosidade, achou uma forma de estimar os números da pesquisa para cada mês da série histórica iniciada em janeiro de 2012, trabalho que me chegou pela publicação de dois pesquisadores do Ibre, Daniel Duque e Thiago Martins, no blog da instituição.

Agradeço, aliás, ao Daniel pela gentileza de me enviar os dados estimados da série mensal, resumidos no gráfico acima, em conjunto com minhas estimativas do comportamento sazonalmente ajustado.

Como desconfiava, e devidamente demonstrado por Duque e Martins, a contração do emprego foi muito mais severa do que leitura dos números divulgados sugere: em termos dessazonalizados, houve perda de quase 10 milhões de postos de trabalho em apenas dois meses, de 94,2 milhões em fevereiro para 84,4 milhões em abril, o nível mais baixo de toda série histórica.

Neste contexto, a elevação da taxa mensal de desemprego (de 11,1% para 12,9% entre fevereiro e abril, sempre em termos dessazonalizados, expressa no gráfico abaixo) não captura integralmente a devastação no setor, porque a força de trabalho (o conjunto das pessoas trabalhando, ou buscando emprego) também despencou no período, de 106 milhões para 96,9 milhões (sazonalmente ajustado), devido à epidemia.

Caso a força de trabalho tivesse se mantido inalterada (isto é, os demitidos passassem imediatamente a buscar emprego), a taxa de desemprego estaria agora um pouco acima de 20%, a maior da história.

Fonte: Duque e Martins (dessazonalizado pelo autor)

Não se trata, é bom deixar claro, de crítica ao IBGE (ainda mais nesses tempos de maquiagem de dados), cujo trabalho é para lá de respeitável; apenas a constatação que a taxa de desemprego, na atual conjuntura, não é a melhor forma de avaliar o comportamento do mercado de trabalho.

De todo modo, quando a epidemia for controlada, muito provavelmente as pessoas voltarão a buscar emprego mais rapidamente do que empresas estarão prontas a absorvê-las.

Vale dizer, a taxa de desemprego ainda deve continuar elevada, senão mais alta, no pós-pandemia, ou seja, o hiato de produto deve ficar ainda mais negativo do que era no final no ano passado e começo deste ano, o que sugere pressão ainda baixista sobre a inflação de 2021.

Não por outro motivo, as expectativas coletadas pela pesquisa Focus apontam para inflação atingindo 3,1% em 2021 (contra a meta de 3,75%), enquanto a inflação implícita na comparação entre títulos públicos prefixados e indexados ao IPCA sugere valores ainda mais baixos (2,7%).

Noto que tais expectativas já refletem a crença na redução da taxa Selic para 2,25% ao ano, indicação que a convergência da inflação para a meta no ano que vem deve precisar de estímulo monetário adicional àquele que o BC parece preparado para entregar.

A menos, é claro, que preste atenção ao trabalho esclarecedor de Hecksher, Duque e Martins.

Fonte: Infomoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.