A possível transferência do lucro contábil do BC para o Tesouro Nacional agora em discussão não implica redução da dívida, nem melhora das contas fiscais. Pode ajudar o Tesouro na rolagem, mas à custa de piora adicional no perfil da dívida

Hoje, quero falar de um assunto que pode soar esotérico, não por ser místico, mas por ser domínio de uns poucos e, apesar disso, ainda importante para entender as dificuldades que enfrentamos: a transferência de lucros do Banco Central (BC) para o Tesouro Nacional, um valor que pode atingir R$ 440 bilhões.

Já adianto que, apesar do montante considerável, não é a salvação da lavoura das contas públicas, mas precisamos entender o porquê.

O Tesouro é o único acionista do Banco Central e também seu correntista, já que seu caixa se encontra na chamada Conta Única no próprio BC.

A arrecadação de impostos é lá depositada, assim como o dinheiro que o Tesouro toma emprestado. Já as despesas (pessoal, juros, previdência etc.) são pagas com os recursos da Conta Única, da mesma forma que as amortizações da dívida pública.

Como o Tesouro registra déficits (isto é, as despesas superam a arrecadação) e há sempre uma parcela da dívida vencendo, precisa emitir não só dívida nova para cobrir a diferença, mas também um extra para quitar os boletos cuja data de pagamento se aproxima.

Quando as condições de mercado são boas, em termos de prazos e custos, os gestores da dívida costumam colocar um tanto a mais de títulos, deixando um “colchão” de liquidez na Conta Única.

Tal “colchão” existe para permitir o pagamento de despesas e amortização da dívida quando, por quaisquer motivos, o Tesouro tem dificuldades para vender títulos nos prazos (mais longos) e custos (mais baixos) preferidos.

Este dinheiro é remunerado à taxa Selic, ou seja, o Tesouro recebe pelo excedente de recursos depositados na Conta Única aproximadamente aquilo que lhe custa para colocar estes títulos a mais no mercado.

Ocorre que o BC gera lucros e prejuízos, tipicamente relacionados aos efeitos das variações do dólar. Como regra, quando o dólar fica mais caro, o BC ganha. Caso contrário, perde.

Até a entrada em vigor da Lei 13.820/19, sempre que o BC registrava lucro, este era transferido para a Conta Única. Em caso de prejuízo, o Tesouro capitalizava o BC sob a forma de títulos públicos.

A lei, contudo, passou a exigir que o resultado oriundo desses ganhos passasse a constituir uma conta de “reserva de resultados”.

Assim, quando o dólar sobe, essa conta de reserva de resultados aumenta. Quando cai, se reduz, sem necessidade nem de transferência ao Tesouro, nem de capitalização por parte dele.

Simplificando, a lei permitiu que o BC poupasse estes lucros (contábeis) para os dias chuvosos, evitando a “troca de chumbo” com o Tesouro Nacional.

Há, porém, salvaguardas. O artigo 5º estabelece que, “mediante prévia autorização do Conselho Monetário Nacional, os recursos existentes na reserva de resultado (…) poderão ser destinados ao pagamento da Dívida Pública Mobiliária Federal quando severas restrições nas condições de liquidez afetarem de forma significativa o seu refinanciamento”.

Trata-se precisamente da situação hoje enfrentada. Por força das turbulências de mercado resultantes da epidemia, o Tesouro teve que cancelar diversos leilões de títulos.

Além disso, preocupações quanto à capacidade do governo repagar a dívida têm levado ao aumento dos prêmios de risco, encarecendo a colocação para prazos mais longos, apesar da queda da taxa Selic.

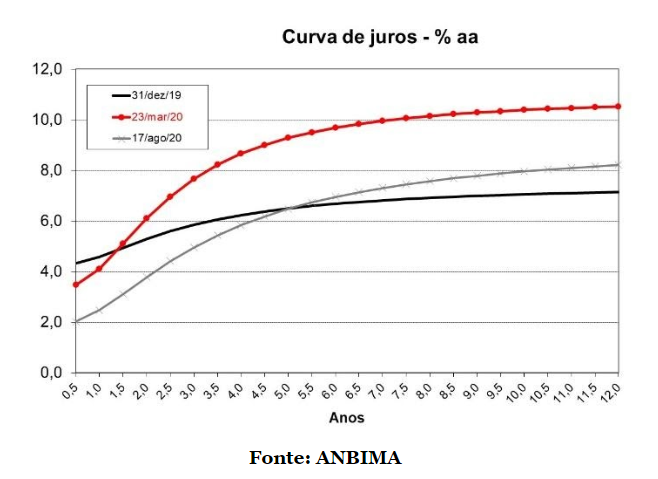

Como se vê no gráfico acima, para prazos além de cinco anos, os juros requeridos para comprar papéis do Tesouro são maiores hoje do que no final de 2019, ainda que inferiores aos que vigoraram no pior momento da crise financeira (no final de março).

Como o Tesouro não está disposto a sancionar essas taxas, vem utilizando seu colchão, que fica cada dia mais fino.

É nesse contexto que se insere a possibilidade de transferências dos lucros em reserva do BC para a Conta Única.

O valor, estimado ao redor de R$ 440 bilhões, poderia ser usado para pagar a dívida vincenda (mas não para pagar despesas – como se carimbar dinheiro fosse algo exequível).

Note-se que a dívida mobiliária ao final de junho atingia R$ 4,15 trilhões, dos quais praticamente R$ 900 bilhões vencendo no prazo de 12 meses. Falamos, portanto, de pouco mais de 10% da dívida e cerca de metade dos vencimentos em um ano, valor nada trivial.

Aparentemente, portanto, poderíamos quitar 10% da dívida hoje, resolvendo metade da rolagem nos próximos 12 meses. Por que isto pode ser uma rima, mas não uma solução?

Porque o pagamento da dívida (assim como o das despesas do Tesouro) envolve criação de reservas bancárias: o dinheiro que sai da Conta Única é depositado nas contas de reservas que bancos mantêm no BC.

O excesso de reservas faria com que a taxa Selic caísse abaixo da meta definida pelo Copom, a menos que o BC compensasse este movimento (como o faz), trocando o excesso de reservas bancárias por títulos públicos da sua carteira, vendendo-os com compromisso de recompra em alguma data futura (as chamadas “operações compromissadas”).

Assim, a dívida que desaparece por um lado (ao ser amortizada com recursos da Conta Única) reaparece por outro (compromissadas).

A propósito, os saques líquidos da Conta Única este ano somaram R$ 397 bilhões. No mesmo período, as operações com títulos públicos oficiais (isto é, a colocação de compromissadas) acumularam R$ 348 bilhões, não por acaso.

A transferência dos lucros do BC, portanto, resolve o problema imediato do Tesouro, a rolagem da dívida, mas não o problema da dívida em si, imune a mágicas contábeis.

Obviamente, o BC poderia, alternativamente, deixar que a Selic ficasse abaixo do nível que considera adequado, caso não anulasse a criação de reservas por meio das operações compromissadas. Tal postura, porém, geraria outros problemas

Como pude explorar neste espaço, quando o BC permite que a Selic se desvie do nível adequado para manter a inflação esperada na meta, ele perde o controle da inflação, como aconteceu, diga-se, ao longo do mandarinato de Alexandre Tombini na instituição.

Dito de outra forma, não se resolve o problema da dívida com criação de reservas bancárias, mas sim com o esforço persistente para manter as contas públicas em ordem, justamente o que falta ao país.

A disparada das taxas longas de juros, mostrada acima, é apenas o sintoma mais claro desta síndrome, fenômeno que os “terroristas fiscais” entendem, mas que os mais simplórios convenientemente ignoram.

Fonte: Infomoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.