Por Alexandre Schwartsman, Infomoney

Há indicações que o mercado de trabalho pode ter virado de julho para agosto. Todavia, o tamanho da devastação sugere que a recuperação será muito demorada

O IBGE divulgou a pesquisa do mercado de trabalho (PNAD) com dados relativos a agosto, ou melhor, ao período de três meses encerrado naquele mês. Os dados revelam que o emprego caiu para 81,7 milhões ante 82,0 milhões em julho, o que, em termos dessazonalizados, significaria redução de 82,0 milhões para 81,6 milhões.

A leitura crua dos números sugeriria, portanto, que o mercado de trabalho continuou afundando em agosto, mas creio que isso não seja verdade.

Aprendemos recentemente que há maneiras de estimar os valores mensais originais da série da PNAD, que podem jogar uma luz distinta nos movimentos de curtíssimo prazo do mercado de trabalho.

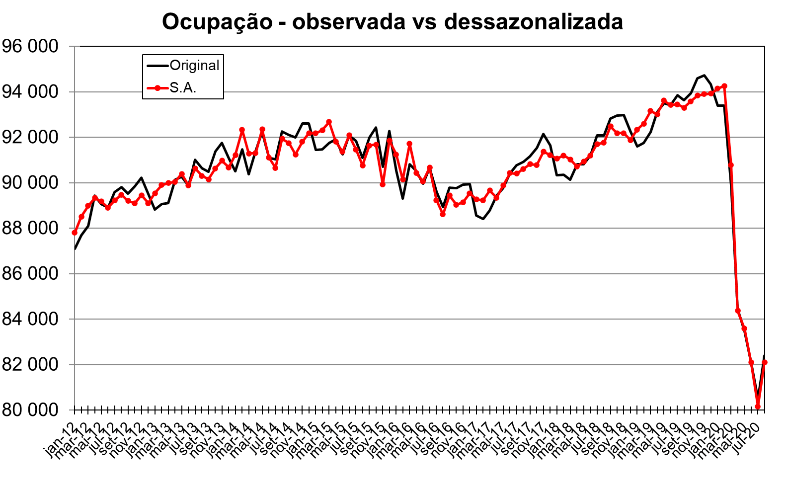

O gráfico acima apresenta as séries suavizadas (média de três meses), enquanto abaixo mostramos a estimativa das séries mensais.

Como se vê, os dados mensais são muito mais voláteis do que a média móvel. No entanto, o uso desta implica risco de perder possíveis pontos de inflexão, como parece ser o caso na transição de julho a agosto.

As estimativas da série mensal sugerem que o emprego havia caído a 80,5 milhões em julho (80,1 milhões com ajuste sazonal), passando para 82,4 milhões em agosto (82,1 milhões com ajuste sazonal), ganho de 2 milhões que não aparece nos dados suavizados.

À luz de outras informações também indicando recuperação da atividade econômica ao longo do terceiro trimestre, há boa chance que, do ponto de vista da criação de empregos, julho tenha sido de fato o último mês de uma forte queda em termos de emprego total, desde o pico de 94,3 milhões (dessazonalizados) em fevereiro.

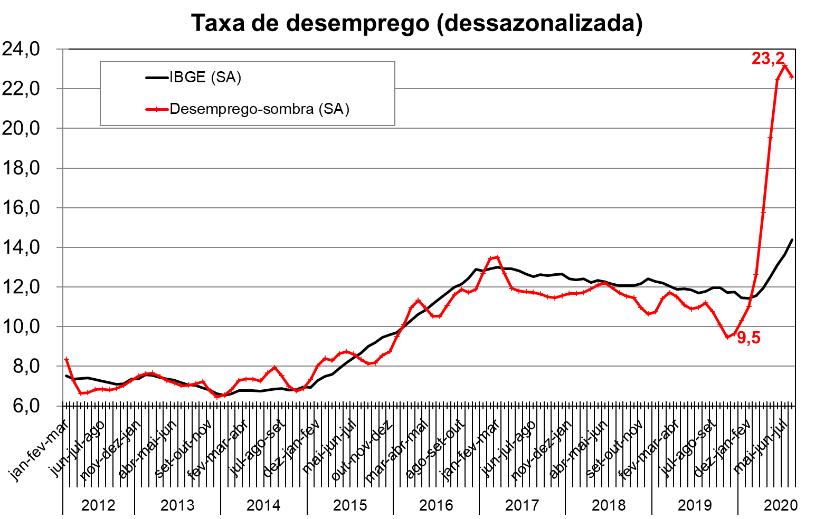

O desemprego, por outro lado, mesmo calculado com as estimativas dos dados mensais, não apresentou melhora, mas precisamos reconhecer que a métrica habitual também perdeu relevância no atual cenário.

O distanciamento social reduziu drasticamente a taxa de participação, ou seja, a relação entre a força de trabalho (empregados ou procurando emprego) e a população em idade ativa, de uma média em torno de 61-62%, que prevaleceu de 2012 ao começo deste ano, para apenas 54,6% nos últimos dois meses.

Com isso, o desemprego medido subestima o impacto real da crise no mercado de trabalho, revelando alta relativamente moderada de 11,5% para 14,5% (série mensal com ajuste sazonal) entre fevereiro e agosto.

Nossas estimativas de como seria o desemprego caso a taxa de participação tivesse permanecido em sua média histórica (“desemprego sombra”), no entanto, indicam quadro bem pior.

Como não temos estimativas da taxa de participação mensal, usamos a série suavizada, concluindo que o “desemprego sombra” saltou de 11% em fevereiro para 23,2% em julho, antes de cair levemente para 22,6% em agosto, o que reforça a tese da inflexão em julho.

Ao mesmo tempo, alertamos – por mais óbvio que pareça – que a recuperação, se verdadeira, é extraordinariamente modesta comparada às perdas ocorridas desde fevereiro. Houve destruição, segundo nossas estimativas, de cerca de 14 milhões de empregos, enquanto a taxa de “desemprego sombra” praticamente dobrou.

Isso indica que, por qualquer medida razoável, apesar dos sinais de recuperação ao longo do terceiro trimestre, o hiato do produto, capturado por medidas de folga no mercado de trabalho, continua muito negativo.

Outra medida mais ampla de folga nesse mercado, que leva em consideração a força de trabalho potencial (pessoas que não buscaram emprego, mas estariam disponíveis para trabalhar), os desalentados, e os que trabalham menos do que gostariam, permanece perto de 30%, ante 23% no início do ano.

Da mesma forma, mesmo com dados do Caged sugerindo o contrário, o IBGE ainda não captou sinais de vida no mercado de trabalho formal.

Em suma, o mercado de trabalho pode mesmo ter atingido o fundo do poço em julho, mas não devemos perder de vista a devastação observada nos últimos seis meses, muito menos o tamanho do hiato negativo do produto a ela associado.

Assim, enquanto as expectativas de inflação permanecerem controladas, o risco de retomada da inflação permanecerá pequeno, apesar do forte soluço no final deste ano.

Dito isso, se a deterioração fiscal chegar a um ponto em que percamos o controle das expectativas de inflação, nem o hiato negativo haverá de segurar a inflação, como ficou claro no período 2015-16.

Ainda não chegamos lá, mas temos nos esforçado um bocado.

Link da publicação:

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.