Infomoney

A surpresa do Copom implicou elevação dos juros curtos, mas queda dos juros longos refletindo uma visão algo mais otimista sobre a inflação esperada. Se houvesse ação no lado fiscal, esses desenvolvimentos poderiam ser mais positivos

SÃO PAULO – Mentiria se dissesse que não fui surpreendido pela magnitude da elevação da Selic, a taxa básica de juros da economia, na semana passada.

Como a maioria dos economistas (o que, diga-se, não é desculpa alguma, muito pelo contrário), esperava um aumento de meio ponto percentual, não os 0,75% anunciados pelo Comitê de Política Monetária (Copom), que levaram a taxa básica para 2,75% ao ano até a próxima reunião em maio.

Aliás, como indicado pelo Copom, naquele mês devemos esperar nova elevação da mesma magnitude, ou seja, a Selic a 3,50% ao ano.

A reação do mercado de renda fixa à decisão foi positiva em pelo menos duas dimensões importantes.

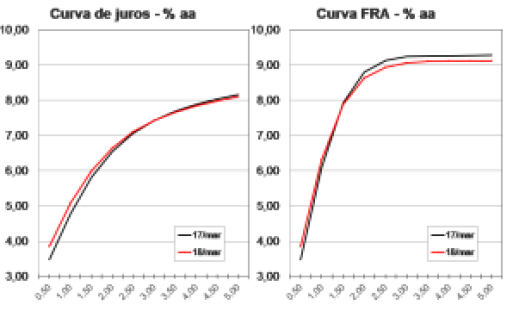

Em primeiro lugar, os juros futuros cederam, aparentemente em resposta à percepção de um Banco Central mais agressivo do que se esperava, o que é visível (pelo menos assim o espero) no par de gráficos logo abaixo.

À esquerda, temos a famosa curva de juros (estimada pela Anbima), que mapeia a taxa de juros para cada maturidade, no caso de seis meses a cinco anos.

A linha preta mostra as taxas de juros vigentes no dia da reunião do Copom, 17 de março, enquanto a vermelha representa as taxas observadas no dia seguinte.

Como se vê, a linha vermelha se deslocou para cima da preta nos prazos de seis meses a dois anos e meio e para baixo dela nos períodos superiores a três anos.

Calculando a taxa de juros vigente para cada período de seis meses (a curva FRA, bem menos famosa, acima à direita), notamos que houve elevação nos primeiros 12 meses; a partir daí, o mercado estimava que as taxas ficariam em média 0,15% ao ano abaixo do que se esperava no dia anterior.

No jargão de mercado, a curva de juros ficou mais “achatada”, isto é, a diferença entre os juros longos e os juros curtos caiu, em parte porque os últimos aumentaram, mas também porque os primeiros se reduziram.

Ficou um pouco mais barata, por exemplo, a colocação de títulos mais longos do Tesouro.

A segunda dimensão positiva foi o comportamento das expectativas de inflação embutidas nas taxas de juros.

Há, como se sabe, papéis do Tesouro cujas taxas são prefixadas assim como títulos indexados à inflação; a diferença de remuneração entre eles pode (com um pouco de boa vontade) ser pensada como a expectativa de inflação para o período (há, aviso, complicações, como prêmios de risco, liquidez e tributos que tornam essa medida menos precisa do que gostaríamos, principalmente para prazos mais longos).

Tais expectativas (“inflação implícita”) caíram ao longo de todos os prazos, de forma mais vigorosa para os primeiros seis meses, mas consistentes para o período acima de três anos, como ilustrada pelos gráficos abaixo.

Dito de outra forma, a resposta inicial de mercado foi reduzir os juros futuros porque passou a antecipar uma trajetória mais benigna para a inflação por conta da reação de política monetária mais rápida do que era esperado.

Entendo que não se trata de medida para conter a evolução do dólar. Não será 0,25% ao ano a mais (ou 0,50%, se considerarmos o aumento encomendado para maio) que fará o dólar recuar acentuadamente e, de acordo com o mostrado logo acima, as taxas mais longas também recuaram em seguida à reunião, fator que diminui em algum grau a atratividade da moeda.

Como explorei há duas semanas, o aperto da política monetária tem como objetivo impedir (ou atenuar) o possível contágio sobre preços de serviços advindos da elevação de preços dos produtos afetados pelo dólar, notadamente as commodities.

Esse efeito, dadas as defasagens de atuação da política monetária (o efeito máximo se materializa 5-6 trimestres depois da alteração da Selic), só deverá se manifestar, portanto, a partir do final de 2021 e atingir seu máximo em meados do próximo ano.

Resta saber quanto é necessário em termos de taxa de juros para cumprir a tarefa. Se as projeções do BC estiverem corretas, um ciclo de 3,5 pontos percentuais seria suficiente, já que o BC prevê inflação na meta em 2022 com a Selic a 5,5% ao ano.

Sempre sob a hipótese (por vezes heroica) que as previsões do modelo do BC sejam precisas, o aumento mais forte da taxa de juros agora não seria, portanto, sinal de taxa mais elevada ao final do ciclo de ajuste monetário, mas uma forma de acelerar o ajuste, que se encerraria, assim, no começo de 2022, em vez de meados do ano que vem.

Há, é bom que se diga, incerteza quanto às projeções, como não poderia deixar de ser. Não temos como prever, por exemplo, o comportamento dos preços das commodities, que me surpreendeu no final do ano passado e começo desse ano, e deve ser o principal fator puxando a inflação para cima, somado, não nos esqueçamos, ao comportamento do dólar, por sua vez resultado da fraqueza da política econômica doméstica, em particular no campo das contas públicas.

Se tivéssemos condições de mudar o quadro de política doméstica, provavelmente o ciclo de aperto monetário seria menos intenso do que se afigura. O dólar recuaria e com ele algumas pressões inflacionárias.

Não parece ser o caso, por tudo que tivemos condições de ver nos últimos meses, em particular com a aprovação da PEC Emergencial, que ficou bem aquém do que precisamos para recolocar as contas públicas em trajetória sustentável.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/elemento-surpresa/?utm_source=newsletter&utm_medium=email&utm_campaign=newsletter-diaria

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.