CONJUNTURA ECONÔMICA

A estabilização da economia promovida pelo plano Real foi incompleta. Os juros permaneceram muito elevados.

O mais estranho é que, apesar dos juros reais elevados, a inflação não ficava sistematicamente abaixo da meta inflacionária. Pelo contrário, os desvios da meta foram em geral para cima e não para baixo.

Não tem fundamento o temor de vários analistas de que haja captura do órgão regulador, no caso o Banco Central, pelos interesses da Faria Lima, ao menos na fixação da taxa básica de juros, a Selic.

Ou seja, o fato estranho era que, mesmo após o Plano Real, a taxa de juros neutra era muito elevada. A taxa neutra é aquela que mantém a economia crescendo no seu potencial, com salários subindo conjuntamente com a produtividade do trabalho e inflação na meta.

Mais recentemente os juros caíram. Falta uma compreensão dos fatores que explicavam os juros elevados, bem como é necessário entender os motivos da queda.

Em trabalho com meu colega do FGV Ibre, Bráulio Borges, estimamos, para a economia brasileira, uma curva de oferta e demanda agregadas, conhecida nos livros-textos como curva IS (‘I’para investimento e ‘S’ para saving, poupança em inglês).[1] O juro neutro é a taxa de juros que equilibra a oferta com a demanda; em linguagem técnica, é a taxa de juros que anula o hiato de recursos.

Com a estimativa do juro neutro, conseguimos produzir uma radiografia dos juros elevados e os fatores que condicionaram a queda.

Às vezes há um mesmo sintoma que perdura por muito tempo. A dificuldade maior ocorre quando a doença muda, mas o sintoma permanece. Nossa tendência – e, em geral, está certa – é considerar que, para um mesmo sintoma, deve haver uma mesma doença. E se a doença muda e o sintoma não? Aí é necessário um Dr. Gregory House para matar a charada.

Com os juros brasileiros ocorreu algo parecido. O sintoma era o mesmo – juros reais elevados –, mas a doença mudou de natureza.

Antes de continuar é necessária uma ressalva muito importante. Em macroeconomia é muito difícil identificar causalidade de uma variável sobre outra. O que identificamos é correlação. Às vezes identificamos correlação com defasagem temporal. Nesse caso dizemos que a variável que antecede causa a variável que segue. Trata-se de uma noção muito fraca de causalidade pois pode haver uma terceira variável não observada que cause as outras duas.

Uma característica de nossa estimativa é que a nossa equação de demanda agregada considera que o Brasil é uma pequena economia aberta: o custo de do capital é dado pela taxa de juros internacional somada ao risco país. Nossas estimativas sugerem que o risco país é bem descrito pelo EMBI Brasil, que é o spread pago por títulos de dívida soberana brasileira em relação a papéis de mesmas características do Tesouro americano.

Segundo a nossa estimativa, o juro neutro tem dois componentes: o juro neutro estrutural e o componente cíclico. O componente cíclico do juro neutro tende a ser nulo em horizontes muito longos. O juro neutro estrutural é dado por três fatores: o juro internacional de curto prazo, o risco país, medido pelo EMBI, e a taxa de crescimento da produtividade do trabalho. A elevação da taxa de crescimento da produtividade indica que o futuro será melhor e, portanto, as pessoas estão dispostas a tomar mais crédito, o que eleva o juro neutro.

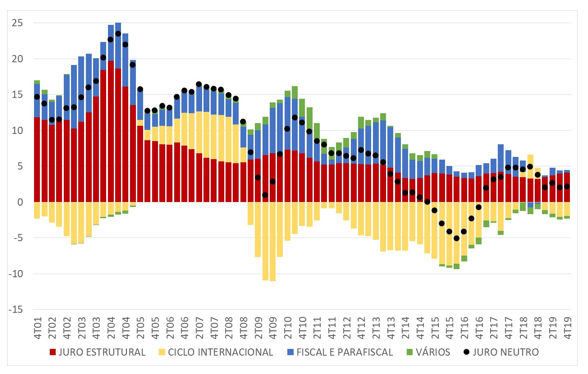

A figura apresenta a queda da taxa de juros neutra entre 2001 e 2019. Em preto, o juro neutro. As diversas faixas coloridas representam os componentes do juro neutro. Em vermelho, o componente estrutural do juro neutro. Em amarelo, azul e verde, os componentes cíclicos.

Há três claros momento da formação do juro no Brasil nas últimas duas décadas. De 2001 até 2007 aproximadamente, o componente estrutural do juro neutro cai muito, depois de forte alta inicial. De 11% em 2001 sobe para pouco menos de 20% em 2003 e cai, em seguida, até 5% em 2008. O fator mais importante para a queda do componente estrutural do juro neutro foi o recuo do risco país. Após chegar a responder por 16 pontos percentuais no 2º trimestre de 2004, o peso do risco país na formação juro caiu para 1,4 pp no 2º trimestre de 2009.

As causas principais da queda do risco foram a eliminação da dívida pública atrelada ao câmbio e a forte acumulação de reservas. O setor público deixou de ter passivos em dólares e passou a ter ativos dolarizados: a desvalorização do câmbio passou a melhorar a posição patrimonial do setor público, quebrando o círculo vicioso que vigorava anteriormente.

Quando o componente estrutural do juro neutro caiu, o juro continuou elevado – lembra do sintoma que se mantinha com a doença mudando? –, pois a atividade econômica internacional pressionou muito. O ciclo internacional, de uma posição de neutralidade no final de 2004, adicionou 6,5 pontos percentuais ao juro neutro no início de 2008. O excesso de demanda dos países da OCDE adicionou sozinho 4,2 pp.

Quando o ciclo internacional se inverteu, com a crise do subprime no final de 2008, o componente cíclico dado pela política fiscal e parafiscal interna elevou-se. Em meados de 2010, a política fiscal e parafiscal adicionou 7,4 pp no juro neutro, e, no 3º trimestre de 2013, adicionou 6,2 pp.

Nosso exercício sugere que, se a política fiscal e parafiscal tivesse sido mais contracionista em 2010 e em 2012-2014, nós poderíamos ter feito a transição para juros baixos ainda no primeiro mandato de Dilma.

No final de 2019, nossas estimativas sugeriam juro neutro na casa de 2%, com juro estrutural em torno de 4% e o componente do ciclo internacional com -2%.

Se os estímulos fiscais por conta da saída da economia mundial da crise produzida pela pandemia reverterem o ciclo internacional, teremos surpresa altista no juro neutro, o que pesará sobre a rolagem da dívida interna brasileira.

Link da publicação: https://blogdoibre.fgv.br/posts/juros-no-brasil-um-mesmo-sintoma-para-duas-doencas

As opiniões aqui expressas não refletem necessariamente as do CDPP, tampouco as dos demais associados.