Apesar do choramingo do ministro, o resultado do PIB nem foi tão ruim, dada a pandemia. Preocupa mais a estagnação do consumo, por conta da fraqueza do mercado de trabalho. Ainda assim, devemos crescer mais que 5% este ano, mas com forte desaceleração em 2022

Que o Ministro da Economia “sentiu” o resultado do PIB do segundo trimestre (queda de 0,1% sobre o anterior) ficou óbvio pela argumentação algo chorosa: “como foi -0,05%, arredondou para -0,1%; se fosse -0,04%, era zero”, mas a verdade é que, bem consideradas as circunstâncias, o dado em si não deveria ser motivo de lamúrias.

Afinal de contas, vivemos, infelizmente, mais um pico da epidemia no país entre abril e julho, o que naturalmente tem efeito depressivo sobre a atividade econômica. Neste aspecto, apesar da intensidade maior (o número de mortes/dia mais que triplicou em comparação ao ocorrido em meados de 2020), o impacto econômico foi bem inferior ao observado no ano passado.

A preocupação maior diz mais respeito às entranhas dos números divulgados pelo IBGE do que ao resultado do PIB propriamente dito. Em particular a estagnação do consumo das famílias, que no segundo trimestre praticamente repetiu não só o número do primeiro trimestre, como o do último do ano passado. Nos últimos nove meses, portanto, o consumo, equivalente a quase 2/3 do PIB, não saiu do lugar.

Trata-se de um problema sério, porque historicamente a demanda interna, liderada pelo consumo, costuma ser o motor da recuperação cíclica na economia, o que foi verdade na segunda metade de 2020, quando se expandiu ao ritmo médio de 5,3% por trimestre, contra, é bem verdade, base de comparação extraordinariamente deprimida. Lembro também que, entre o último trimestre de 2016, quando se encerrou a recessão anterior, e o último de 2019, o consumo crescia a 2,5% ao ano, nada brilhante, mas bastante sólido.

Hoje, contudo, a recuperação do consumo parece “travada” pelo mau desempenho do mercado de trabalho. Por mais que o ministro faça alarde dos dados do Caged, a Pesquisa Nacional por Amostra de Domicílios (PNAD), que mede todas as diferentes modalidades de trabalho, incluindo os sem carteira assinada e trabalhadores por conta própria, mostra que em junho último havíamos recuperado apenas metade dos 12 milhões de postos perdidos entre fevereiro e agosto de 2020.

Posto de outra forma, se o Caged – que aponta para a criação de quase 1,6 milhão de postos apenas no mercado formal – fosse a realidade, não teríamos como explicar a estagnação do consumo. Já a PNAD, que sugere expansão bem mais modesta da ocupação (algo em torno de 2,5% de dezembro a junho), parece bem mais congruente com a fraqueza do consumo das famílias.

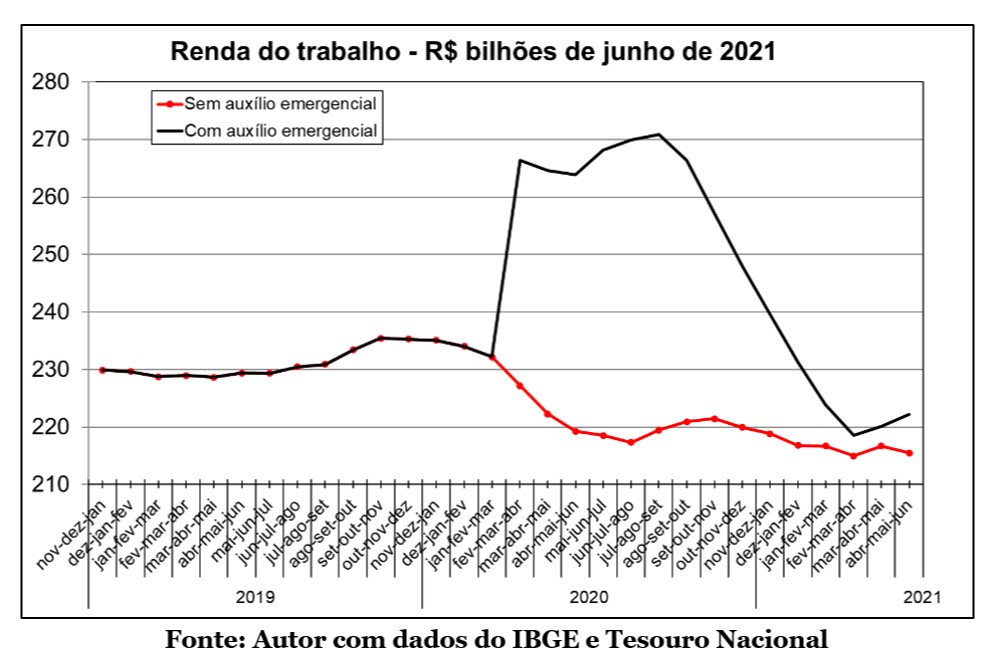

Como se vê no gráfico abaixo, a renda do trabalho caiu acentuadamente na esteira da perda de emprego. Isto foi mais do que compensado pelo auxílio emergencial do ano passado, provavelmente a principal razão para o forte rebote do consumo na segunda metade de 2020, mas que deixou de ser verdade a partir do final de 2020, mesmo com a nova versão (agora reduzida) do auxílio.

Tal desempenho decorre diretamente das dificuldades enfrentadas pelo setor de serviços. À parte a administração pública, dominada por dinâmica completamente distinta, o setor respondeu por ¾ da perda de emprego nos seis primeiros meses da crise (9 de 12 milhões), mas menos de 40% dos empregos repostos desde então, permanecendo ainda 6,7 milhões abaixo de onde se encontrava em fevereiro de 2020.

Não é segredo que o principal motivo para isto seja a crise sanitária, que reduz contatos próximos e, portanto, afeta muito mais a atividade de serviços que o resto da economia.

Tais dificuldades, contudo, devem ser bastante atenuadas pela vacinação. Com perto de 65% da população parcialmente imunizada e 30% já imunizada (notando que há necessidade de uma terceira dose para muitos), os obstáculos à expansão do setor devem se reduzir e o crescimento deve retornar na segunda metade do ano.

Mesmo que não repita neste período o forte desempenho observado de junho de 2020 a março de 2021, o PIB de 2021 deverá crescer acima de 5%, em boa parte devido à base de comparação deprimida. Na verdade, caso não haja maiores revisões de dados passados, basta crescer ao ritmo médio de 0,25% por trimestre para ultrapassar tal marca, o que, convenhamos, não é difícil.

Há, claro, riscos. Descartando, por ora, novas complicações sanitárias, temos uma situação complicada no que diz respeito à geração de hidroeletricidade. Não saberia dizer qual o risco de racionamento, mas parece claro que teremos que conviver com energia substancialmente mais cara, fenômeno que eleva custos de produção e consome renda das famílias, em ambos os casos deprimindo o crescimento.

Soma-se a isto o aperto da política monetária, tema explorado na semana passada. Muito embora seu efeito deva ser modesto em 2021, será mais sentido no próximo ano, provavelmente agravado pela incerteza política. Não por outro motivo que as expectativas quanto ao crescimento para 2022 vêm sendo revistas persistentemente para baixo, se concentrando hoje entre 1,5% e 2,0%.

Assim, ao invés de choramingar, como aluno mal avaliado, do arredondamento do PIB, o ministro deveria se dedicar à formulação de políticas econômicas consistentes. O arremedo de reforma do imposto de renda, o orçamento de mentira e o calote nos precatórios não se qualificam para tal. Crescimento baixo, como se vê, é resultado de muito esforço, sempre, porém, no sentido contrário.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/nao-chore-mais/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.