Infomoney (publicado em 27/10/2021)

As medidas da PEC dos precatórios enterrarão de vez o teto de gastos. Seus legados serão dólar caro, inflação mais alta e juros crescentes, mas não há o menor risco de aprendermos com nossos erros

Difícil não tratar do triste fim do teto de gastos, morrendo na ignomínia depois de serviços relevantes – ainda que pouco reconhecidos – prestados à nação.

A causa mortis é a combinação de duas medidas: a mudança do indexador das despesas, que aparenta ser técnica, mas é apenas um exemplo de casuísmo, e a criação de um limite para o pagamento de precatórios, tema já tratado aqui, mas merecedor de nova visita.

O teto de gastos criado em 2016 impunha um mecanismo muito simples para (quase todas) as despesas do governo federal: tomando o dispêndio de 2016 como base, equivalente a 20% do PIB, seu valor só poderia aumentar no ano seguinte com base na inflação do ano corrente.

Isto, porém, criava uma dificuldade de ordem prática. O orçamento federal precisa ser enviado ao Congresso até o final de agosto, quando não se conhece a inflação fechada do ano, apenas o valor até julho. Como os técnicos ainda precisam de algum tempo para terminar de formular o projeto do orçamento, convencionou-se usar a inflação acumulada nos 12 meses até junho.

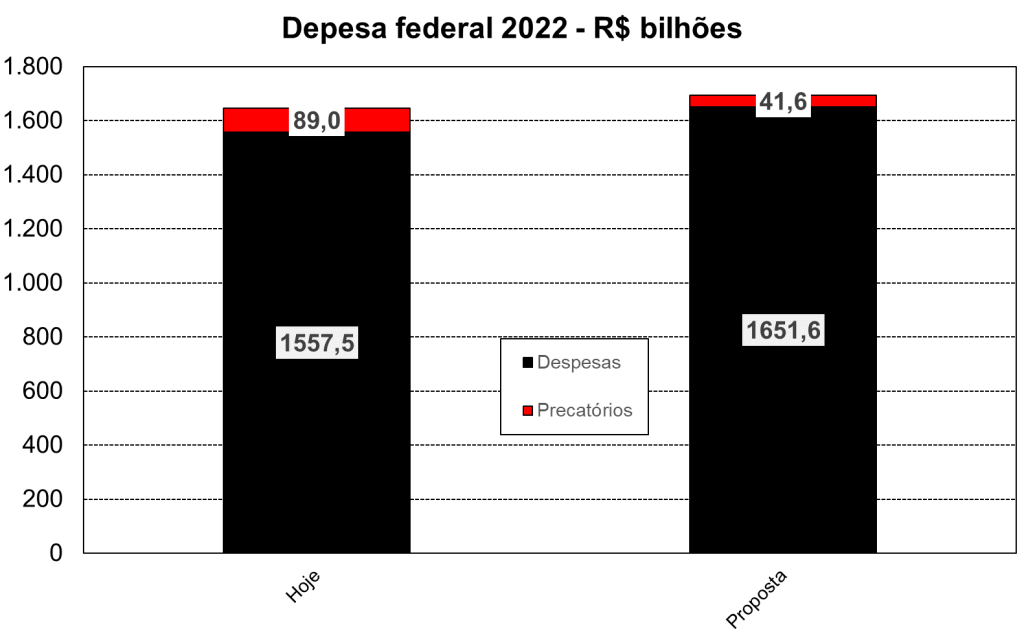

Usando este critério a inflação acumulada desde 2016 atingiria 31,8%, o que implicaria um valor para o teto de gastos equivalente a R$ 1,610 trilhão em 2022, dado o valor inicial de R$ 1,221 trilhão.

Parte da proposta de alteração do teto de gastos refere-se precisamente à medida de inflação: ao invés de utilizar o IPCA acumulado nos 12 meses até junho, passaríamos a usar o IPCA de janeiro a dezembro.

A justificativa para a mudança seria a “sincronização” dos reajustes. Como certos preços, notadamente o salário mínimo, são corrigidos pelo INPC (aparentado do IPCA) de janeiro a dezembro, a alteração para o novo período evitaria possíveis “descasamentos” entre o IPCA até junho e o INPC até dezembro.

Trata-se, porém daquilo que um professor da FGV descrevia como “palestra flácida para acalentar bovinos”.

Por exemplo, no dia 29 de julho reportagem da CNN revelava o então secretário do Tesouro, Jefferson Bittencourt, afirmando que “novas estimativas sobre a evolução das despesas obrigatórias do governo mostram um espaço de até R$ 30 bilhões dentro do teto de gastos no ano que vem [2022]”, exatamente por força do descasamento, já que a inflação nos 12 meses até junho atingira 8,3%, enquanto o IPCA esperado para 2021 àquela altura do campeonato se encontrava na casa de 6,5%. Diga-se de passagem, não foi a única manifestação a respeito por parte de membros da equipe econômica.

Todavia, com a piora das perspectivas inflacionárias no período mais recente (próximas a 9%), a avaliação mudou. À luz disto, a nova sistemática proposta permitiria ajustar o teto, retroativamente, em quase 36% desde 2016, isto é, para R$ 1,658 trilhão em 2022, contra R$ 1,610 trilhão pela metodologia atual, na prática elevando a permissão para gastar em R$ 48 bilhões. Vale dizer, um casuísmo.

Em outra dimensão, a proposta limita o pagamento de precatórios ao valor observado em 2016, devidamente ajustado pela inflação do período (aproximadamente 36%, como notado), ou seja, R$ 42 bilhões, enquanto o valor previsto no orçamento seria de R$ 89 bilhões. A diferença, R$ 47 bilhões, poderia ser direcionada a outras despesas. Obviamente, esta despesa não desapareceu; pode não ser desembolsada em 2022, mas ocorreu no critério de competência e como tal deveria ser contabilizada.

No conjunto da obra, portanto, as duas medidas permitiriam R$ 95 bilhões em novos gastos, acomodando, entre outros, o aumento associado à criação do Auxílio Brasil, orçado oficialmente em R$ 75 bilhões, R$ 40 bilhões a mais do que o gasto com o Bolsa-Família, além dos impactos do maior reajuste de salário mínimo, etc.

O objetivo é claramente meritório, mas – como notado por outros analistas de contas públicas – poderia ser atingido sem casuísmos e gambiarras, desde que a administração estivesse disposta a enfrentar grupos de interesse.

As emendas do relator, por exemplo, mecanismo que permite ao relator do orçamento, direcionar recursos por critérios, digamos, discutíveis, representam valor em torno de R$ 20 bilhões, capazes de acomodar cerca de metade do aumento do gasto social. Emendas individuais e de bancadas totalizam um pouco menos, R$ 16 bilhões, mas também possibilitariam expansão considerável do gasto social. Vale dizer, há recursos no orçamento dentro das regras correntes; o que não há é vontade e coragem.

O impacto no resultado primário de 2022 é considerável, mais do que dobrando o déficit esperado para o ano que vem, mas – grave como é – não é ainda o principal problema. Como bem destacado por Marcos Mendes, o fim do teto marca a volta para o regime anterior de política fiscal, marcado pela expansão persistente das despesas públicas.

Nunca é demais lembrar que as despesas do governo federal representavam o equivalente a 14% do PIB em 1997, mas, depois de crescerem em média 6% ao ano acima da inflação, chegaram a 20% do PIB em 2016, implicando não apenas uma constante pressão de demanda, mas em determinados momentos alimentando também a percepção de crescimento insustentável da dívida, dois fatores que contribuíram, dentre outros, para a manutenção de taxas de juros elevadas no país.

Não por acaso as taxas reais de juros caíram significativamente com a adoção do teto de gastos sem acelerar a inflação, em contraste com tentativas anteriores. Também não por acaso, voltaram a subir de maneira acelerada nos últimos meses.

O gráfico acima ilustra o comportamento das taxas reais de juros futuras para o período 4,5 a 5 anos à frente, portanto bem menos influenciado pelas perspectivas de política monetária do que as taxas mais curtas, revelando não só a forte redução a partir de 2016, como a correção expressiva ao longo dos últimos meses.

O legado da lambança é claro: dólar mais caro, expectativas de inflação mais altas, assim como taxas de juros mais elevadas. Deveria servir de aviso aos que defendiam seu fim, agora supérfluos em vista da lenta agonia do novo regime fiscal, que mal durou cinco anos (dos quais apenas dois em plena forma), mas provavelmente seguirá ignorado.

Nenhuma surpresa aqui: além do Carnaval, samba e (em outros tempos) o futebol, uma das nossas marcas mais fortes é jamais aprender com os próprios erros.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/o-triste-fim-do-teto-de-gastos/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.