Infomoney (publicado em 24/11/2021)

O desempenho do IBC-Br aponta para economia estagnada desde o início do ano. Neste sentido, a expansão esperada para 2021 se deve essencialmente à fraca base de comparação. A elevação da taxa de juros representa pressões para crescimento ainda menor à frente

O pessimismo sobre o desempenho da economia é crescente, manifesto nas revisões para baixo das projeções de expansão do produto no ano que vem, agora em torno de 0,6%-0,7%. Ao mesmo tempo, o ministro da Economia, como sempre no papel de animador de auditório, forjado ao longo de tantas palestras, aponta para aumento do PIB na casa de 5% em 2021 – aliás também projetado pelos economistas que contribuem para a pesquisa Focus do BC – como prova da exuberância da economia pátria.

Quem tem, afinal, razão?

Não é uma pergunta difícil, pelo contrário. Um simples gráfico basta para responder à candente indagação.

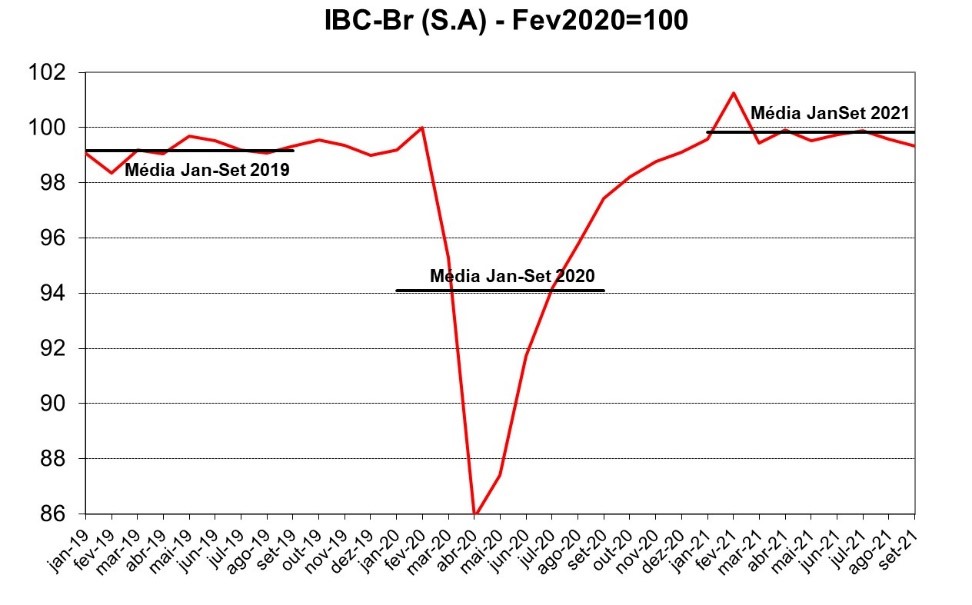

Temos aqui o comportamento do IBC-Br, medida criada pelo Banco Central para resumir em um único indicador a evolução da atividade, a partir de dados de produção industrial, vendas no varejo, serviços e agricultura. É, por vezes, referido como o “PIB do BC”, embora nem sempre antecipe muito bem o comportamento do produto. Permite, de qualquer forma, termos uma ideia, mês a mês, do desempenho da atividade.

Registrou, por exemplo, o forte colapso entre fevereiro e abril do ano passado, bem como a recuperação observada principalmente na segunda metade de 2020. Isto dito, desde o início de 2021 o IBC-Br aponta para a atividade andando de lado, senão em leve queda. A observação mais recente, por exemplo, o coloca um pouco aquém do verificado no mês imediatamente anterior à pandemia (fevereiro de 2020) e quase 2% abaixo do patamar registrado em janeiro deste ano. Neste sentido, com o gráfico do IBC-Br em 2021 similar ao eletrocardiograma de um defunto, é óbvio dizer que a economia se encontra estagnada.

Na comparação com o ano passado, todavia, parece haver vida. De acordo com este critério, a média da atividade registrada nos três trimestres de 2021 (destacada acima) se encontra perto de 6% acima da média registrada em igual período de 2020. Mesmo que a atividade permaneça rigorosamente inalterada no trimestre final de 2021, a comparação com a média de 2021 (no caso os 12 meses daquele ano) colocará a expansão ao redor de 4,5%.

Não é necessário grande esforço para perceber que isto se deve à base deprimida de 2020, muito influenciada pela forte queda registrada, como notado, entre fevereiro e abril (-14%). De fato, comparando os 9 meses de 2021 com igual período de 2019 calcula-se expansão de apenas 0,5%.

Posto de outra forma, a economia crescia modestamente em 2019, passou por um colapso e rápida recuperação em 2020, e voltou a crescer muito pouco em 2021, com sinais de leve queda nas últimas duas observações. Nada, portanto, que indique uma economia “voando”, para usar expressão cara (sem trocadilho) ao ministro da Economia. “Rastejando” parece descrição mais precisa.

Estabelecida a estagnação da economia, resta saber o que nos espera em 2022.

Começo notando que, caso o nível de produção observado em setembro de 2021 se mantenha até o final do ano que vem, o IBC-Br registraria queda de 0,4%. É claro que ninguém espera exatamente tal cenário, mas este cálculo simples revela que o “carregamento estatístico” para 2022 é um tanto negativo hoje, o que afeta as projeções para 2022.

Mais relevante, contudo, é sabermos se o eletrocardiograma do IBC-Br se moverá para cima, apontando expansão, ou para baixo.

No contexto de elevação acentuada da taxa de juros, o segundo cenário se afigura bem mais provável. A Selic, que se encontrava a 2% ao ano no começo de 2020 (comparada à inflação esperada de 3,5%), deve atingir 9,25% ao ano em seu final e seguir avançando em 2022, para patamares na casa de 11-11,5%, de acordo com a mediana do mercado, contra inflação esperada próxima a 5%.

Vale dizer, a taxa real de juros pulou de algo como -1,5% ao ano para cerca de 6% ao ano, movimento que aponta para redução expressiva do consumo, em particular dos bens cuja demanda é mais dependente das condições de crédito. Isto não significa, é bom deixar claro, que demais bens e serviços não são afetados pela taxa real de juros; apenas não são tão negativamente influenciados por elas.

Espera-se, portanto, redução tanto da demanda por consumo das famílias, como por investimento, em ambos os casos fruto do aperto monetário necessário para conter a inflação.

Não é por outro motivo que se forja o consenso de crescimento fraco, ou mesmo negativo, no ano que vem. Reconhecer o problema costuma ser o primeiro passo para sua solução; ignorá-lo é praticamente a confissão que não se sabe resolvê-lo.

Link da publicação: Eletrocardiograma de morto – Opinião – InfoMoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.