Tratamento desinflacionário de choque funcionou melhor que estratégia gradualista no caso do surto de inflação provocado pela pandemia. Colômbia, do primeiro grupo, foi exceção, mas por piora da percepção de risco político.

FGV IBRE

Há antigo debate em política monetária sobre a melhor estratégia de enfrentamento da inflação[1]. Havia o tratamento de choque e o tratamento gradualista. Esse debate foi bem quente no Brasil na década de 1960.

A leitura da coluna é que, para inflações médias e com elevada inércia, a estratégia gradualista é a mais eficaz. Para haver redução rápida da inflação, quando o ponto de partida é de uma inflação, por exemplo, de 20%, o desemprego teria que se elevar muito. Para hiperinflações, a única saída é um ataque heterodoxo à inflação, que pode ser por meio de algum mecanismo coordenador, como, por exemplo, foi o caso do Plano Real com a URV, ou algum mecanismo de fixação do câmbio, ou uma combinação. A Argentina de Milei deve caminhar nessa direção nos próximos meses.

Os bancos centrais do mundo estão combatendo um surto inflacionário. Pelo lado da oferta, houve uma sequência incrível de choques, amplamente tratados neste espaço. O desequilíbrio no mercado de bens e serviços foi reforçado por uma política fiscal muito frouxa com o objetivo de financiar programas de sustentação de renda, principalmente das famílias, afetadas pelo longo fechamento da economia em função da epidemia. A oferta se contraiu e a demanda se expandiu. Resultou em inflação. Apesar de sinais de inércia – inflação medida pelos núcleos e a inflação dos serviços elevada – o componente de choque ainda era elevado.

Qual a estratégia ótima de combate à inflação da pandemia? Gradualismo ou tratamento de choque? Em uma conferência no banco central americano (Federal Reserve, Fed) em Boston[2], no último dia 17, a professora do MIT, Kristin Forbes, discorreu sobre estratégias dos bancos centrais em resposta à inflação da pandemia. Os bancos centrais que adotaram estratégia gradualista foram chamados por Forbes de tartarugas, e de lebres os que adotaram tratamento de choque.

Há custos e benefícios para ambas as estratégias. Como apontou Forbes, as lebres fortalecem a credibilidade da política monetária; estabilizam a inflação mais rapidamente, reduzindo a probabilidade de desancoragem das expectativas; e desinflacionam com aperto monetário menor. Por outro lado, as tartarugas têm maior capacidade de analisar os efeitos defasados do aperto cumulativo da política monetária, facilitando ajustes finos; reduzem a chance de que alguma instituição de efeitos sistêmicos quebre; reduzem o risco de apertar a política monetária além do necessário.

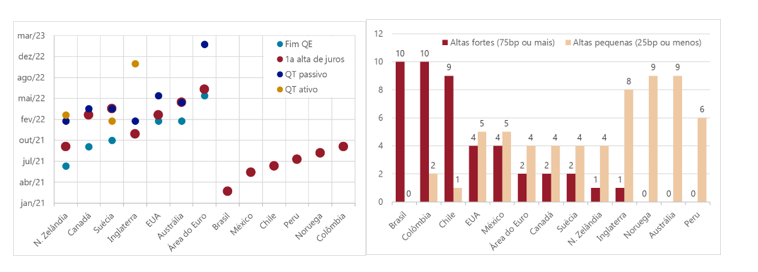

FIGURA 1: EVOLUÇÃO DA RETIRADA DOS

FIGURA 2: NÚMERO DE ALTAS FORTES VS.

ESTÍMULOS MONETÁRIOS DA PANDEMIA

GRADUAIS NO CICLO DE APERTO

A figura 1 apresenta as datas de início da retirada dos estímulos monetários e de início do ciclo de elevação da taxa de juros. QE é a sigla em inglês para afrouxamento quantitativo e QT a operação inversa, aperto quantitativo. No primeiro caso, os bancos centrais adquirem títulos públicos no mercado, e, no segundo caso, os vendem. Se o aperto quantitativo foi passivo, como é o caso do banco central americano, não há recompra pelo BC dos títulos no vencimento. O afrouxamento quantitativo foi adotado pelos BCs dos países desenvolvidos pois o limite de juro nominal zero foi atingido na pandemia. A única forma de estimular era reduzindo o prêmio de duração dos juros longos. A forma de fazê-lo é o BC adquirir no mercado títulos do Tesouro de longo prazo de vencimento. A essa operação se chama QE.

Na América Latina, Brasil, Chile e Colômbia foram lebres, enquanto Peru e México foram tartarugas. Nos países desenvolvidos, claramente EUA, Canadá e área do euro foram lebres. As tartarugas foram Suécia, Inglaterra, Nova Zelândia e Noruega. A Austrália é um caso intermediário e retiraremos da análise.

As lebres latino-americanas elevaram as taxas de juros em média em 7 pontos percentuais (pp) nas primeiras dez reuniões após o início do ciclo de alta. As tartarugas elevaram em 3,6pp. Para as economias desenvolvidas, as lebres elevaram 3,9pp e as tartarugas, 2,2pp, sempre considerando as dez primeiras reuniões do ciclo de alta de juro.

TABELA: DESEMPENHO RELATIVO

| Lebres | Tartarugas | |

| Média desinflação (cheia)* | 7,0 p.p. | 4,4 p.p. |

| Emergentes | 8,2 p.p. | 4,5 p.p. |

| Desenvolvidos | 6,2 p.p. | 4,4 p.p. |

| Média desinflação (núcleo)* | 3,2 p.p. | 1,8 p.p. |

| Emergentes | 5,0 p.p. | 2,8 p.p. |

| Desenvolvidos | 2,1 p.p. | 1,3 p.p. |

| Média hiato do PIB (2024) | 0,00% | -0,60% |

A tabela apresenta a intensidade da desinflação observada na média das lebres e das tartarugas, sempre separando emergentes de economias desenvolvidas. Excluímos da análise o caso da Austrália, que fica a meio caminho entre lebre e tartaruga, e o caso da Colômbia, que trataremos à parte adiante. É evidente na tabela que a desinflação foi melhor para as lebres do que para as tartarugas.

Adicionalmente, não parece que há um custo de desemprego para as lebres. Os casos brasileiro e americano sugerem que até aqui o ciclo de elevação dos juros não bateu no mercado de trabalho. O FMI calcula, para os países desenvolvidos, o hiato de recursos. Se positivo, há excesso de demanda sobre oferta; se negativo, há ociosidade de fatores de produção. Até a última atualização, na média as lebres operavam a plena capacidade. Já para as tartarugas havia uma leve ociosidade de 0,6%, provavelmente porque a maior inércia que a inflação adquiriu, em função de estratégia excessivamente gradualista no enfrentamento da inflação da pandemia, requereu abertura do hiato.

Assim, a partir de uma análise inicial – o tema será objeto de muita pesquisa nos próximos anos – podemos afirmar, e esta era a mensagem de Kristian Forbes na conferência no Boston Fed, que, para inflações como a que observamos em seguida à pandemia, a estratégia de choque é superior.

Resta analisarmos o caso da lebre Colômbia. A inflação cheia acumulada em 12 meses na Colômbia ficou em 3,8% ao final de 2019. Durante a pandemia, ela atingiu um mínimo de 1,5% em março de 2021 e um pico de 13,3% em março de 2023, o nível mais alto desde a adoção do regime de metas de inflação nos anos 90. O último dado, para outubro de 2023, ficou em 10,5%. Por que a inflação não caiu mais, como ocorreu com as demais lebres?

Segundo o presidente do Banco de La República (BC colombiano), Leonardo Villar Gómez, a inflação elevada se deveu aos desequilíbrios entre oferta e demanda e à forte depreciação do peso colombiano em relação ao dólar, refletindo piora na percepção do risco-país por investidores nos últimos dois anos.[3]

Segundo decomposição do BC da Colômbia, em 2022, os choques de custos e de demanda agregada responderam por 45% da inflação no ano fechado. Ademais, os impactos da depreciação cambial, que foi bem mais intensa do que em outras economias emergentes, responderam por 30% da inflação do ano de 2022. Por fim, os demais 25% foram atribuídos ao choque dos preços de alimentos.[4]

Com relação ao câmbio, o peso colombiano sofreu forte depreciação após a eleição de Gustavo Petro em junho de 2022. O aumento do risco político que impactou a moeda, com repasses rápidos para a inflação, foi a resposta dos preços a comentários de membros do governo, por exemplo, sobre a proibição da exploração de petróleo, principal commodity produzida por essa economia, e a possibilidade de emissão de dívida para comprar e redistribuir terras. Com a forte depreciação da moeda e outros desdobramentos políticos, o governo voltou atrás e, assim, o peso se apreciou ao longo de 2023, encontrando-se, em novembro de 2023, mais em linha com os pares da América Latina.

Os diversos choques foram o estopim para a disparada da inflação na Colômbia. Segundo o BC, a desancoragem das expectativas para níveis acima da meta de 3% por todo o horizonte temporal foi o fator determinante para que ele adotasse a estratégia de lebre. Na pesquisa mensal de novembro de 2023 com economistas, a média das expectativas para a inflação cheia ficou em 9,5% para dezembro de 2023, 5,5% para dezembro de 2024 e 4,0% para novembro de 2025.[5] Adicionalmente, o BC colombiano ressaltou que a persistência da inflação em níveis elevados fez com que mecanismos inerciais passassem a ter um papel preponderante na determinação da inflação no país. Por fim, a indexação que afeta preços importantes, como os dos serviços públicos, de aluguéis e do salário-mínimo, vai tornar a convergência da inflação em direção à meta ainda mais lenta.

Assim, apesar de o BC colombiano ter sido uma lebre, “uma andorinha só não faz verão”. Além de déficits fiscais elevados em 2019-2022, o choque cambial refletindo riscos políticos foi fator-chave para a explicar a persistência da inflação em dois dígitos, o que foi o gatilho para mecanismos de inércia e indexação. Tudo isso tornou o processo de reancoragem das expectativas e da convergência da inflação para a meta muito mais difícil do que nos pares latino-americanos analisados.

Esta é a coluna Ponto de Vista da Conjuntura Econômica de dezembro de 2023.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Esta coluna contou com a colaboração de Mariam Dayoub, economista sênior da Julius Bär Brasil.

[2] Veja https://www.bostonfed.org/news-and-events/events/economic-research-conference-series/rethinking-full-employment para o vídeo da fala de Forbes no dia 17/11 na seção das 16:10 até 17:30.

[3] Em entrevista concedida à Global Finance em 22 de setembro de 2023.

[4] Decomposição discutida no Blog do Banco de La República, “Determinantes del brote inflacionário postpandemia”, 10 de julho de 2023.

[5] Fonte: www.banrep.gov.co/es/resultados-mensuales-expectativas-analistas-economicos

Link da publicação: https://blogdoibre.fgv.br/posts/sobre-lebres-e-tartarugas

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.