Folha

O câmbio representa o valor do país relativamente aos demais. Uma maneira de acompanhar como estamos é comparar o câmbio observado com o câmbio obtido a partir dos fundamentos de comércio internacional de longo prazo, que são aqueles dados pelos indicadores da competitividade externa da economia brasileira.

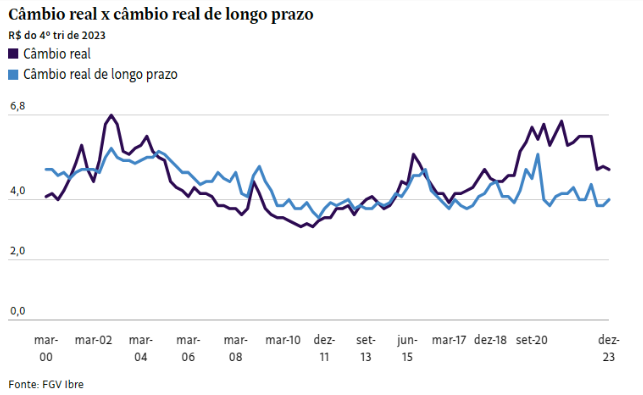

A linha roxa na figura abaixo é a cotação do real a preços do quarto trimestre de 2023. O indexador é a diferença de inflação entre o Brasil e a inflação média dos nossos parceiros comerciais. A média é ponderada, com os pesos dados pela participação de cada parceiro na corrente de comércio com o Brasil.

A linha azul é o resultado da correlação da linha roxa com duas variáveis que descrevem a competitividade da economia brasileira: os termos de troca (o preço médio da pauta exportadora relativamente ao da pauta importadora) e a produtividade do trabalho. Ambas as variáveis foram consideradas em relação à média dos parceiros comerciais. Novamente, a média é ponderada, com o peso de cada parceiro dado pela sua participação na corrente de comércio.

A linha azul é o câmbio dado pelos fundamentos do comércio internacional. Desvios entre a linha azul e a roxa se explicam por dinâmicas de curto e médio prazo, que precificam retorno financeiro, diferencial de juros, percepção de riscos etc.

Chama a atenção como o câmbio observado na média do quarto trimestre de 2023, R$ 5 por US$ 1, é 23% mais desvalorizado do que nossa estimativa do câmbio dado pelos fundamentos de comércio internacional, de R$ 4 por US$ 1.

Esse desconto da economia brasileira ocorria antes da epidemia. No quarto trimestre de 2019, tínhamos R$ 4,8 por US$ 1, ante R$ 3,9 para a estimativa de câmbio de longo prazo. A desvalorização adicional ocorrida com a pandemia já refluiu.

Houve um longo período, de 2004 até o início de 2013, em que o câmbio observado —a linha roxa— correu abaixo, isto é, mais valorizado, do que a linha azul, indicando sobrevalorização do real. E, desde meados de 2016, ocorre o oposto: o câmbio observado é mais desvalorizado do que nossa estimativa de longo prazo.

A IFI (Instituição Fiscal Independente), órgão de assessoria do Senado de acompanhamento das contas públicas, divulga a série de superávit fiscal estrutural do governo central. Entre 1999 e 2012 inclusive, havia superávit primário estrutural. Isto é, o gasto não financeiro do Tesouro Nacional era estruturalmente inferior às receitas.

Em 2013, entramos em terreno deficitário. Houve crise econômica profunda, crise política e perdemos o grau de investimento em 2015. Nunca mais conseguimos construir uma posição superavitária estrutural (segundo a IFI, em 2021 e 2022 houve pequeno superávit primário estrutural, revertido em 2023).

O forte desconto dos ativos brasileiros, da ordem de 20%, deve-se, no meu entender, à nossa incapacidade de construir uma posição fiscal sólida. Pode ser por meio de mais receita de impostos ou por meio de corte de gastos, ou uma combinação de ambos.

Mas, enquanto o Congresso Nacional, com a liderança da Presidência da República, não conseguir estruturar uma posição fiscal que garanta a solvência da dívida pública, será muito difícil criarmos as condições para um ciclo sustentável de crescimento econômico.

Link da publicação: https://www1.folha.uol.com.br/colunas/samuelpessoa/2024/04/dolar-poderia-estar-20-mais-barato-se-nao-fosse-a-situacao-fiscal.shtml

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.