Folha

A IFI (Instituição Fiscal Independente) atualizou a série de superávit primário estrutural do governo central. Superávit fiscal é a diferença entre a receita de impostos e o gasto não financeiro.

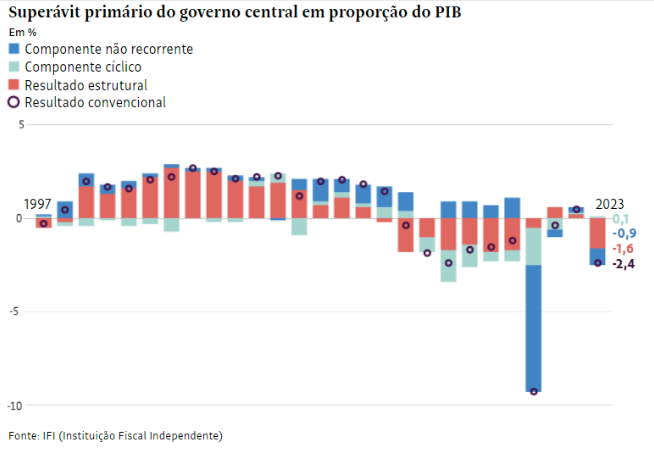

A figura abaixo representa a série de superávit primário do governo central em proporção do PIB. O dado é do Tesouro Nacional, e a IFI decompõe a medida convencional do superávit primário em três fatias: não recorrente, cíclica e estrutural.

A fatia não recorrente considera gastos e receitas que não ocorrem usualmente. Por exemplo, receita de capitalização da Petrobras, gastos com a pandemia, receita com privatização etc.

A fatia cíclica é a parcela das receitas e dos gastos que responde ao ciclo econômico. Em geral, a receita cresce mais do que proporcionalmente na cheia do ciclo econômico e se reduz mais intensamente na baixa.

O resultado estrutural é dado pelo resultado convencional subtraído tanto do componente não recorrente quanto do componente cíclico. Dessa forma, o resultado estrutural representa melhor a situação fiscal pois considera o ponto médio do ciclo econômico e desconsidera as não recorrências.

Tivemos um ciclo de melhora fiscal que vai de 1997 até 2003, com manutenção de boa situação fiscal até 2005. A partir de 2006, o superávit fiscal estrutural inicia longo período de queda até 2014. A queda ocorre em quase todos os anos de 2006 até 2014 —com leve reversão em 2011, no primeiro ano do primeiro mandato de Dilma. Entre 2003 e 2014, o primário estrutural cai de superávit de 2,7% do PIB para déficit de 1,8%. Temos piora fiscal de 3,5 pontos percentuais do PIB.

De 2014 até 2019, o déficit fiscal estrutural fica constante em torno de 1,7% do PIB. Paulo Guedes segura os gastos públicos após a pandemia e passa o bastão para Haddad com superávit estrutural de 0,2% do PIB. A emenda constitucional da transição trouxe o déficit fiscal estrutural novamente para 1,6% do PIB, 0,2 ponto percentual abaixo do déficit de 1,8% observado em 2014.

Há quatro pontos a serem feitos. Primeiro, não é possível falarmos de herança fiscal maldita de Paulo Guedes. O ministro segurou o gasto e legou para seu sucessor um gasto primário menor do que o legado a ele por Eduardo Guardia. Note que o dado de fiscal estrutural considera somente os gastos recorrentes. Ou seja, a série é limpa dos gastos com precatórios.

O segundo ponto importante é que a emenda constitucional da transição foi aprovada pelo Congresso Nacional com pleno apoio da sociedade e dos formadores de opinião. O Congresso Nacional deveria, portanto, entregar para o Executivo elevação da carga tributária.

O terceiro ponto importante é notarmos que, após anos de superávits primários estruturais —período que coincide com forte queda de risco-país e concessão de grau de investimento para a dívida soberana brasileira—, voltamos a ter déficits recorrentes.

Esses dois períodos ocorrem também no câmbio. Tivemos longo período, que se encerou em 2013 aproximadamente, em que a nossa moeda era mais valorizada do que a estimativa que considera dados de competitividade para o comércio internacional. E, a partir de meados de 2016, passamos a rodar com câmbio aproximadamente 20% mais desvalorizado do que o dado pelos parâmetros de competitividade de nossa economia no comércio internacional.

O quarto ponto é que a melhora fiscal antecede a retomada do crescimento econômico, não o inverso. E a piora fiscal antecede a desaceleração do crescimento, não o inverso.

Link da publicação: https://www1.folha.uol.com.br/colunas/samuelpessoa/2024/05/acompanhamento-das-contas-publicas.shtml

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.