FGV IBRE

ociedade rejeitou ajuste fiscal planejado no governo Temer com o teto dos gastos, e, por outro lado, temos tido dificuldade em aprovar novas rodadas de elevação da carga tributária. A agenda do gasto tem dois pontos principais.

A Instituição Fiscal Independente (IFI) atualizou a sua série de superávit primário estrutural do governo central. O resultado estrutural é obtido do superávit convencional – receitas menos gastos não financeiros – após se subtraírem as componentes não recorrente e cíclica.

O superávit estrutural fornece uma ideia melhor da real situação das contas públicas pois é calculado em posição média do ciclo econômico e desconta receitas e despesas que não se repetem. É a melhor informação para avaliar a solvência do Tesouro Nacional.

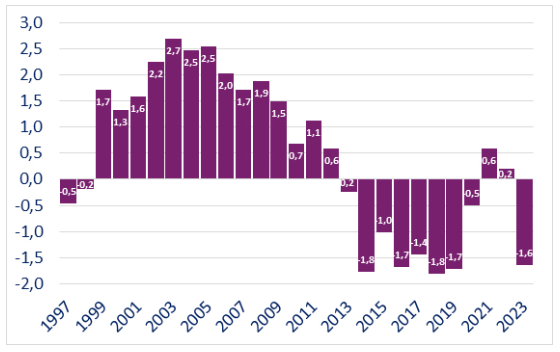

A figura apresenta a evolução do primário estrutural do governo central calculado pela IFI. Há um ciclo de melhora de 1998 até 2003, quando se atingiu superávit de 2,7% do PIB. Após dois anos de estabilidade em torno de 2,5% do PIB, inicia-se em 2006 uma trajetória de queda do superávit, até 0,7% do PIB em 2010.

Dilma, no primeiro ano de seu primeiro mandato, promove leve ajuste fiscal, elevando o superávit primário estrutural para 1,1%, movimento revertido em seguida. Nos três anos seguintes, o primário estrutural cai continuamente até o déficit de 1,8% do PIB em 2014. Em seu segundo mandato, Dilma tenta ajustar as contas públicas com Joaquim Levy no Ministério da Fazenda, e em 2015 reduz o déficit primário estrutural do governo central de 1,8% do PIB para 1%.

Houve enorme dificuldade de avançar no ajuste fiscal e, no quadriênio de 2016 até 2019, este último ano já no início do mandato de Bolsonaro, o déficit fiscal estrutural do governo central rodou em média a 1,7% do PIB, acima do ajuste de 2015.

Com a pandemia, e após a forte elevação do gasto não recorrente em 2020, Paulo Guedes segura a despesa e promove ajuste das contas públicas, gerando superávits fiscais estruturais em 2021 e 2022 de respectivamente 0,6% e 0,2% do PIB.

Aparentemente a sociedade não aceitou os gastos menores. Além disso, todos os candidatos no processo eleitoral de 2022 prometeram manter o benefício básico do programa Auxílio Brasil, renomeado pelo atual governo de Bolsa Família (antigo nome), em R$ 600. Ou seja, entre a versão tradicional do programa Bolsa Família e a nova versão houve aumento de gasto público de pouco mais de 1% do PIB para manter os novos valores dos benefícios.

A expressão política da não aceitação pela sociedade do ajuste fiscal promovido por Paulo Guedes foi a aprovação, no final de 2022, da Emenda Constitucional da Transição. O déficit fiscal estrutural do governo central calculado pela IFI para 2023, de 1,6% do PIB, reestabelece o déficit público observado no quadriênio de 2016 até 2019.

A sociedade rejeitou o ajuste fiscal planejado no governo Temer com o teto dos gastos, e, por outro lado, temos encontrado dificuldades em aprovar novas rodadas de elevação da carga tributária. Como bem detalhado no post de meu colega Bráulio Borges no Observatório da Política Fiscal, desde 2007 há tendência de redução da carga tributária (parcialmente revertida no ano passado em função de uma série de medidas aprovadas pelo ministro Haddad).

O ideal, em função da experiência internacional, como apontado por Bráulio Borges, é que o ajuste fiscal seja metade por meio de corte de gasto e metade por meio de elevação de receita. Como precisamos de ajuste fiscal de uns 3 pontos percentuais do PIB, pois é necessário construir um superávit primário de 1,5% do PIB, o ideal é que o gasto caia em 1,5pp do PIB e os impostos se elevem no mesmo montante.

A elevação da receita virá das medidas aprovadas no ano passado; do fim da compensação dos créditos tributários associada à derrota do governo em 2020 relativa à vedação da incorporação do ICMS na base de cálculo do PIS e da Cofins; e de uma elevação da tributação sobre a renda, principalmente dos regimes tributários especiais (das empresas do Simples e do regime de lucro presumido).

Após analisarmos o espaço para a elevação da receita resta analisar o espaço para a redução do gasto. A coluna avalia que não há espaço para redução absoluta do gasto público, mas há espaço para redução relativa. Por redução relativa do gasto público entende-se reduzir a taxa de crescimento do gasto em relação à taxa de crescimento da economia, e, assim, com o tempo, diminuir o gasto como proporção do PIB. Há duas agendas nessa área.

A primeira é a regra de elevação do valor real do salário mínimo. Hoje é pela inflação do ano anterior e o crescimento real da economia no ano que antecede o anterior. A coluna compreende os motivos de o presidente Lula insistir num mecanismo automático de elevação do salário mínimo. A renda e, consequentemente, a produtividade e seu crescimento são extremamente concentrados no Brasil. O presidente deseja que haja algum mecanismo automático de compartilhamento dos ganhos de produtividade, em geral muito concentrados, para os brasileiros mais pobres, muito deles em ocupações de baixíssima produtividade e de baixíssimo crescimento da produtividade.

O problema da regra adotada é que ela é insustentável. Salário mínimo é remuneração por pessoa. O ideal é que o indexador do salário mínimo seja alguma medida de produtividade do trabalho. Pode ser o crescimento do produto per capita – em vez do produto total –, ou o produto por trabalhador, ou mesmo alguma medida de salário, seja o salário médio ou o mediano da PNAD.

A segunda agenda trata dos mínimos constitucionais de gasto com saúde e educação. Eles estão vinculados ao crescimento da receita. Essa indexação é muito ruim pois a receita é muito volátil. Diferentemente, o gasto com saúde e educação oscila muito pouco ao longo do ciclo econômico. O ideal é que haja vinculação a um parâmetro mais estável.

Adicionalmente, a regra adotada é inconsistente com o arcabouço fiscal aprovado em 2023. O arcabouço estabelece um crescimento real para o teto do gasto em cada ano. O indexador do gasto com saúde e educação tem que ser igual ao indexador do gasto total ou menor que ele. Pode ser o mesmo indexador do gasto total, e, enquanto estivermos numa situação fiscal deficitária e, precisando recuperar alguma capacidade de investimento do setor público, um indexador menor como, por exemplo, o crescimento da população, de sorte a manter constante o gasto per capita.

Penso que esses temas entrarão na pauta de debates da sociedade após a eleição municipal. A ver.

Link da publicação: https://blogdoibre.fgv.br/posts/o-desafio-fiscal-depois-que-o-ajuste-de-2021-22-foi-desfeito

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.