UOL

Em minha última coluna na Folha de S.Paulo, procurei mostrar que não há motivos para comemorar o anúncio do Governo de que o seu déficit primário teria sido de 0,1% do PIB (Produto Interno Bruto) em 2024. Abri os números e mostrei que, quando se consideram todos os ajustes nas receitas e despesas, este valor pode ter chegado a até 2,1% do PIB.

Felipe Salto, em sua coluna no UOL, diz discordar dos meus números, que seriam “inconsistentes” e passíveis de “correções”.

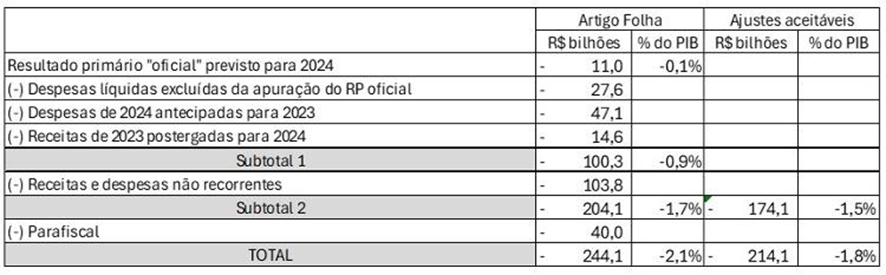

Antes de analisar as críticas de Salto, e para que o leitor não se perca em uma sopa de números, vale resumir as minhas contas e as críticas que foram feitas a elas. O quadro abaixo ajuda a acompanhar o raciocínio.

Imagem: Marcos Mendes

Partindo do resultado oficial de 0,1% do PIB, eu faço os seguintes ajustes:

a) acrescento despesas que a lei permite excluir das contas, como o socorro ao Rio Grande do Sul.

b) considero a manobra feita pelo Governo que, em 2023, antecipou despesas de 2024 e postergou receitas de 2023, para melhorar os números de 2024 às custas de uma piora do déficit de 2023.

Aí chegamos ao subtotal 1, que mostra um déficit de 0,9% do PIB.

Em seguida:

c) acrescento receitas e despesas que ajudaram na conta de 2024 de forma não recorrente, ou seja, eventos pontuais que não se repetirão de 2025 em diante, e que, portanto, não representam mudanças definitivas nas contas. São uma espécie de “tapa buraco” para fechar as contas de 2024.

Com isso, chegamos a 1,7% do PIB (subtotal 2).

Por fim:

d) acrescento as chamadas despesas parafiscais (basicamente despesas classificadas como financeiras, não incluídas no cálculo do déficit primário, mas que têm impacto similar a despesas primárias), sobre as quais falarei adiante.

Com isso, chegamos a 2,1% do PIB.

A crítica de Salto pode ser resumida em dois pontos. Em primeiro lugar, ele discorda de que se deva incluir as despesas parafiscais na conta, logo exclui o item “d” acima.

Em segundo lugar, ele questiona diversas receitas e despesas não recorrentes que incluí nos itens “a” a “c”, considerando que algumas receitas seriam recorrentes e, portanto, não poderiam ser retiradas ao se calcular um déficit recorrente. De forma similar, algumas despesas seriam não recorrentes, e teriam que ser excluídas da conta.

Ao fazer essas contas, Salto chega a um déficit de 0,7% do PIB. O que, se fosse a conta correta, ainda seria muito ruim. Lembremos que o anúncio do Governo foi de um déficit de 0,1% do PIB. Salto comemora um resultado que foi sete vezes pior que o resultado oficial.

O colega parece satisfeito com o resultado. Em um post no Linkedin sob o título “Os bons resultados fiscais de 2024”, afirma que “a meta fiscal foi mantida e cumprida”, “a despeito de algumas análises persistentemente catastrofistas”. Os números do próprio autor não parecem autorizar tanto otimismo. Até porque, ao olhar para 2025, ele prevê a necessidade de um contingenciamento de R$ 35 bilhões. Eu, um suposto catastrofista, projeto R$ 32 bilhões.

Na conclusão da sua crítica aos meus cálculos, argumenta que o seu cálculo do déficit de 2024 (0,7% do PIB) “não seria exatamente novidade”. Por acaso, o fato de “não ser novidade” torna o número menos grave? Certamente não, pois precisamos de um superávit de pelo menos 2% do PIB para estancar o crescimento da dívida pública.

O simples fato de que analistas experientes de finanças públicas gastem dias levantando informações em diversas fontes, discutindo a consistência dessas informações com os colegas, para conseguir ter uma ideia de quanto foi o déficit real do ano já é sinal de que algo não vai bem. Este número deveria ser provido pelo Governo em uma simples página de publicação oficial, a bem da transparência. O que temos da parte do Governo, no entanto, é um jogo de sombras para dar respaldo a um “déficit de 0,1% do PIB”.

Passo, agora, a analisar os dois pontos centrais da crítica de Salto aos meus números. Primeiro vejamos a discordância em relação aos vários itens de receitas e despesas não recorrentes que elenquei em meu cálculo.

Receitas e despesas não recorrentes

De fato, sempre é difícil ter um critério claro para definir o que é ou não é recorrente. Toda análise tem uma dose de interpretação.

Cito dois exemplos de críticas. Salto argumenta que o socorro ao Rio Grande do Sul foi despesa não recorrente, que não se repetirá nos próximos anos e, portanto, não pode ser incluído na conta de déficit recorrente.

O problema deste argumento é que o governo tem alargado os conceitos de “calamidade pública” e “mitigação de mudanças climáticas”, de modo a classificar despesas como créditos extraordinários, para escapar de incluí-las no cálculo do déficit.

Os gastos feitos com o RS em 2024 têm grande chance de serem substituídos, nos próximos anos, por outras despesas menos urgentes que serão colocadas fora da conta a título de “mitigação de mudanças climáticas” ou “calamidade pública”. Por exemplo, investimentos do PAC podem ser associados a uma pauta verde para serem excluídos das contas. Inclusive o governo já editou a MP 1278/24 para facilitar essas operações, criando um fundo privado, fora do orçamento, para lidar com gastos nestas áreas. Daí ser possível esperar que esse tipo de despesa se torne recorrente.

Façamos uma concessão à crítica e, em vez de incluir na conta do déficit toda a despesa líquida com o RS (R$ 27,6 bilhões), incluamos, de forma ad hoc, apenas R$ 10 bilhões, que representariam o valor de novas despesas excluídas da conta fiscal pela brecha aberta pela citada MP 1278/24. Isso diminuiria em R$ 17,6 bilhões o meu cálculo do déficit.

Outra discordância de Salto refere-se à transação tributária em que a Petrobras pagou R$ 12 bilhões ao Tesouro. Ele argumenta que esta transação foi respaldada por uma lei, e que outras transações poderão ocorrer nos anos futuros tornando-se, portanto, recorrentes.

Eu argumento que o Governo tem forte influência na Petrobras, o que facilitou a conclusão do acordo de alto valor, para ajudar a fechar a conta do ano. Não será trivial fechar transações com valores similares no futuro, daí a sua classificação como não recorrente.

Façamos nova concessão à crítica, considerando, mais uma vez de forma ad hoc, que o governo venha a conseguir R$ 6 bilhões por ano com esse tipo de receita, de forma recorrente, o que diminuiria em R$ 6 bilhões o meu cálculo do déficit.

Fazendo esse tipo de concessão em outros pontos de críticas, consegui, com boa vontade, reduzir o impacto das despesas e receitas não recorrentes no déficit em R$ 30 bilhões. Por isso, no quadro acima, o subtotal 2 cairia de 1,7% para 1,5% do PIB.

Passemos, agora, a analisar a questão das despesas parafiscais, para chegar ao déficit total.

Despesas parafiscais

Vamos primeiro explicar que despesas são estas. O Governo tem transferido recursos orçamentários para o BNDES e a Finep para que estas instituições façam empréstimos ou concedam garantias a empréstimos. Este tipo de transferência é contabilizado como desembolso financeiro do Governo, pois se espera que esses recursos voltem ao Tesouro, sob a forma de repagamento pelos agentes financeiros. Conceitualmente, não seria uma redução do patrimônio público, que seria apenas temporariamente transferido para o BNDES ou para a Finep.

Ocorre que, na prática, uma vez que esses recursos saem do Tesouro, eles dificilmente retornam. O BNDES, por exemplo, luta fortemente para não devolver dinheiro ao Tesouro, e só o faz quando obrigado pelo Judiciário ou pelo TCU.

Por isso, na prática, esses desembolsos têm efeitos econômicos similares aos desembolsos primários: estimulam a demanda agregada (através das operações de crédito ou desembolsos não onerosos que lastreiam), aumentam a dívida líquida por reduzirem as disponibilidades de caixa do Tesouro, aumentam a dívida bruta por gerarem, em alguns casos, a necessidade de captação de recursos para financiar os desembolsos. Daí a importância de incluir as operações parafiscais nos cálculos do déficit.

Elas têm crescido justamente para driblar os limites impostos pelo arcabouço fiscal ao déficit e à despesa primária. É o Governo dando um jeitinho de contornar a regra que ele próprio criou.

Salto rejeita a inclusão dos gastos parafiscais nos cálculos, apegando-se à classificação contábil da despesa como financeira (“o ideal seria excluir receitas e despesas financeiras, afinal, estamos tratando do resultado primário”), sem levar em conta o seu impacto real na economia. Confunde, portanto, classificação contábil com o impacto econômico real da despesa.

Isso me faz lembrar discussão semelhante em que o economista participou no passado, quando alegou que não haveria custo de oportunidade para o Tesouro nos empréstimos do BNDES com recursos do FAT, porque a Constituição obrigava a transferência de recursos para o BNDES. Assim como não se pode aprovar lei revogando a lei da gravidade, também não se pode proibir a existência de custo de oportunidade por mandamento constitucional. Uma coisa é classificação contábil e legal, outra coisa é o efeito econômico.

Recolocando a despesa parafiscal na conta, chegamos ao subtotal 3, que agora, na conta ajustada após às concessões feitas na seção anterior, soma 1,8% do PIB, como registrado no quadro acima.

Déficit suficientemente grande para espelhar a delicadeza da situação fiscal do Governo Federal.

Para concluir

Apesar do discurso otimista e dos adjetivos reservados aos “pessimistas”, os números utilizados por Salto, quando devidamente corrigidos, não mostram realidade distinta da que retratei.

O colega parece ter predileção por esta postura, que une um discurso otimista com números que não avalizam o otimismo. Assim como a prática de criticar, sem o devido embasamento, analises supostamente “catastrofistas”.

Em abril de 2023, tão logo o Governo anunciou as linhas gerais do arcabouço fiscal, escrevi artigo com coautores em que mostrava que a nova regra seria inconsistente, insuficiente para conter o crescimento da dívida, comprimiria as despesas discricionárias e induziria o governo a buscar forte aumento de receita. Cenário que se confirmou e hoje está claro para todos.

Também naquela época, o colega fez circular comentário de que nossas projeções eram excessivamente pessimistas. Reunido com os coautores, publicamos no Brazil Journal o artigo “Arcabouço fiscal: não se trata de pessimismo”, mostrando que os cenários de Salto tinham números piores que os nossos, a despeito de seu discurso otimista.

Link da publicação: https://economia.uol.com.br/colunas/2025/02/05/o-deficit-publico-de-2024-foi-muito-grande-resposta-a-felipe-salto.htm

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.