Blog do Ibre / Conjuntura Econômica

No seu terceiro mandato, Lula, em função de suas próprias escolhas, colhe no meio do quadriênio uma economia a plena carga, com salários que crescem acima da produtividade do trabalho e inflação de serviços que ameaça descolar.

O terceiro mandato de Lula é mercado pela escolha do presidente de inverter o ciclo normal da política monetária. Iniciou o mandato com o pé no acelerador do gasto público. Pode-se dizer que Lula 3 resolveu desdenhar de Maquiavel.

No final de 2023, na última coluna na Folha de SP daquele ano, escrevi que: “O crescimento deve ser de 1,5%, a inflação de 4%, e o câmbio deve andar de lado. Uma grande dúvida refere-se ao ponto terminal da taxa Selic. Penso que teremos, em dezembro de 2024, juros na casa de 9,5%. Me parece que o presidente Lula escolheu repetir em seu terceiro mandato a combinação de política econômica que vigorou no seu segundo mandato: política fiscal mais frouxa e política monetária mais apertada. Assim, devemos ter inflação rodando a 4% e Selic a 9,5% em 2025 e 2026. O juro real na casa de 5,5% ao ano será necessário para que a inflação não se descole. A grande dúvida para o cenário deve-se à insustentabilidade da política fiscal, que continuará a pesar sobre nós em 2024”. Este era o meu cenário para 2024.

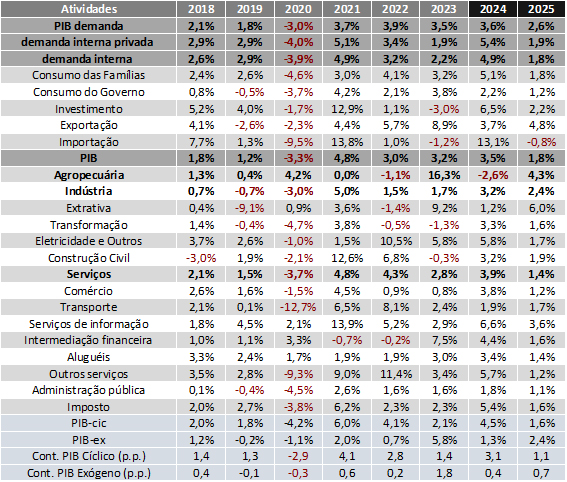

A tabela apresenta a evolução da economia desde 2018. A penúltima coluna é o cenário do FGV IBRE para o ano fechado de 2024 – sabermos no início de março os números do quarto trimestre de 2024 – e na última coluna o cenário para 2025. Se cotejarmos o crescimento esperado hoje para 2024, 3,5%, com o que enxergado por mim no final de 2023, 1,5%, houve uma surpresa de crescimento de 2 pontos percentuais. O crescimento a maior gerou uma inflação que fechará 2024 na casa de 5%, 1 ponto percentual maior do que imaginava no final de 2023. Os erros do cenário são consistentes: maior crescimento e maior inflação. Adicionalmente, o crescimento da demanda doméstica, 4,9%, será bem maior do que o crescimento da economia.

Era claro no final de 2023 que 2024 seria caracterizado por um cabo de guerra entre a política fiscal expansionista e a política monetária contracionista. Pensava que esta ganharia daquela. Ocorreu o oposto. A demanda gerada pela política fiscal venceu por grande margem a contração monetária. Esse foi o erro no cenário. Em certa medida esta é uma notícia ruim: se não houver a intenção do governo de reduzir expressivamente a taxa de crescimento do gasto primário teremos que ter muito mais juros para fazer o serviço de trazer a inflação para a meta.

Esta foi a grande surpresa negativa do ano: a baixa eficácia da política monetária e a grande eficácia da política fiscal. A Selic terá que testar o nível exorbitante de 15% e, consequentemente, o cenário de evolução da dívida pública é muito pior do que eu imaginava em 2023. Foi por este motivo que os mercados reagiram tão mal.

Voltando aos números da tabela, temos uma economia que testa os limites da capacidade produtiva. Houve forte elevação da demanda doméstica, 4,9%, muito acima do crescimento da economia. Parte da pressão de demanda vazou para o exterior, as importações cresceram 13%, e parte virou pressão sobre os bens não transacionáveis internacionalmente. A inflação de serviços deve fechar o ano em 4,8% e o núcleo de serviços construído pelo Banco Central, serviços subjacentes, que segue mais de perto o ciclo econômico, fechará o ano a 6%! Em 2023 havia rodado a 4,8%.

Ou seja, é fato que Lula 3, em função de suas escolhas, colhe no meio de seu mandato uma economia a plena carga, com salários que crescem acima da produtividade do trabalho e inflação de serviços que ameaça descolar. É provável termos serviços rodando entre 7% e 8% em 2025.

Não são poucas, apesar das diferenças, as semelhanças de Lula 3 com Dilma 1. Desequilíbrios têm sido criados e a dúvida é se será possível chegarmos bem em 2026 ou não.

Para 2025 o FGV IBRE sugere que haverá desaceleração do crescimento de 3,5% para 1,8%. A desaceleração é mais intensa do que a sugerida pelos números. É útil, para entender essa característica da atividade econômica na passagem de 2024 para 2025, considerar a divisão da economia na componente cíclica e na componente exógena. As quatro últimas linhas da tabela apresentam o crescimento da economia decomposto nessas duas fatias. A fatia exógena é dada pela soma de: agropecuária, indústria extrativa mineral, serviços da administração pública e aluguéis. Reponde por 30% da economia. Os 70% restante é a fatia cíclica. A parcela cíclica é aquela que responde às políticas econômicas, fiscal e monetária, e tem um impacto mais intenso sobre o mercado de trabalho.

Nas últimas duas linhas da tabela há a contribuição, em pontos de percentagem, para o crescimento, das componentes cíclica e exógena e nas duas linhas anteriores a taxa de crescimento de cada componente. Em 2024 a fatia cíclica cresceu 4,5% e a exógena 1,3%. O cenário do FGV IBRE sugere que a componente cíclica crescerá em 2025 1,6%, uma desaceleração, portanto, de 2,9 pontos percentuais. A forte desaceleração da componente cíclica deve inverter a dinâmica do mercado de trabalho. A taxa de desemprego deverá crescer no segundo semestre de 2025. Como há defasagem entre a atividade e a inflação é possível que a inflação feche 2025 acima de 6%. A queda da inflação ficaria para 2026.

Há duas dúvidas para 2026. Primeira, como que Lula se comportará quando ficar claro a falta de sincronia entre o ciclo monetário e o ciclo eleitoral. A segunda dúvida é em que medida o Banco Central liderado por Gabriel Galípolo será independente. Aqui a coluna tem dificuldade de avançar. Há muita névoa para enxergamos 2026. Teremos que esperar antes que 2025 transcorra. Para este ano, temos mais visibilidade. Será um ano de atividade em desaceleração e inflação em alta. Um cenário de estagflação.

Link da publicação: https://blogdoibre.fgv.br/posts/lula-3-desafios-da-segunda-metade-do-mandato

As opiniões aqui expressas não refletem necessariamente as do CDPP, tampouco as dos demais associados.