Sinais do Banco Central apontam para taxa de juros em 14,25% até março, mesmo nível da crise de 2015. Para Luiz Fernando Figueiredo, há razões para a piora

Veja

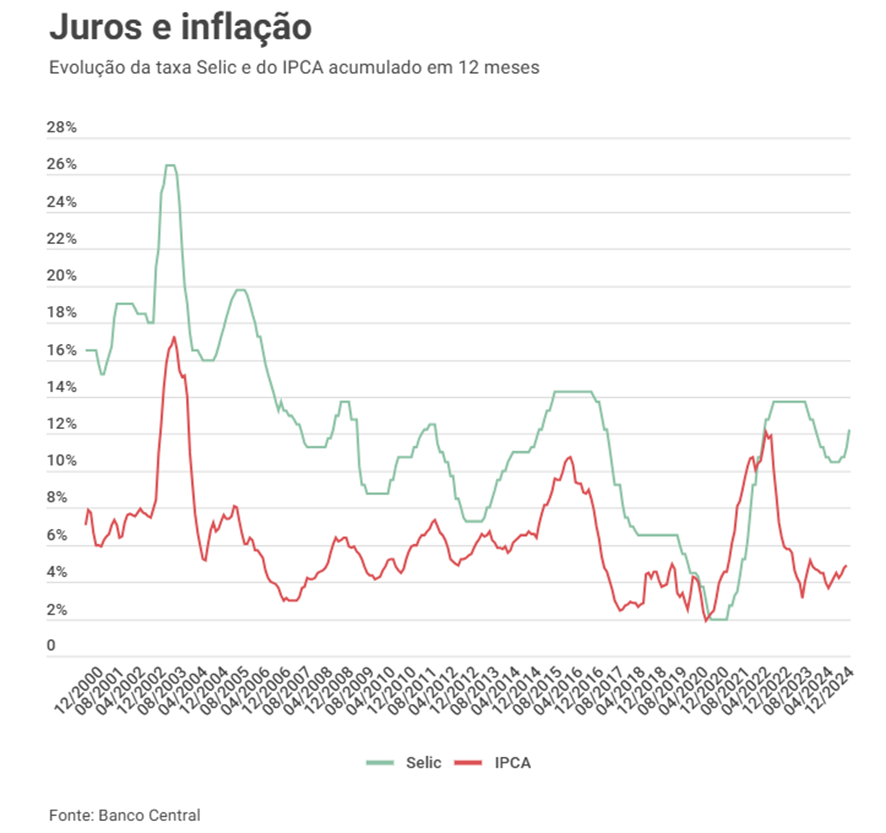

Com a decisão anunciada na quarta-feira, 11, o Comitê de Política Monetária (Copom) do Banco Central elevou os juros básicos do país, a Selic, em 1 ponto percentual, para 12,25%, além de já ter deixado indicado que deve fazer aumentos da mesma magnitude nas próximas duas reuniões, em janeiro e março. Isso significa que, em poucos meses, é praticamente certo que os juros estarão em 14,25%, o mesmo pico a que chegaram em 2015, em meio à completa deterioração econômica deixada pelo governo de Dilma Rousseff.

À época, uma inflação descontrolada se encaminhava para os 10%, mais que do dobro da meta então vigente, que era de 4,5%. O país também tinha perdido o grau de investimento e estava com a percepção de risco em disparada em meio à prolongada instabilidade política gerada pelo processo de impeachment de Dilma, concluído em 2016.

O Brasil está bastante mais estável hoje em muitas frentes, mas, ainda assim, a avaliação é de que há, em outras searas, razões para que os juros estejam caminhando de volta para os mesmos patamares. “Temos uma dívida muito mais alta, que está crescendo muito rápido, e com uma atividade que está muito mais forte do que o Brasil aguenta”, resume Luiz Fernando Figueiredo, que foi diretor do BC entre 1999 e 2003, no governo de Fernando Henrique Cardoso, e hoje é presidente do conselho da Jive Investments. “A nossa política fiscal tem sido um desastre.”

A inflação atual está bem menor do que no pós-Dilma: 4,8%, para uma meta de 3% e tolerância máxima de 4,5%, que já está sendo furada. Por outro lado, a dívida pública, que adentrou 2015 em cerca de 60% do PIB, atualmente se aproxima dos 80% e é um dos principais fatores que estão levando a confiança dos investidores no país a se desmanchar e, com ela, a elevar a pressão por juros cada vez mais altos.

Figueiredo conversou com VEJA nesta quinta-feira, 12. Veja a seguir os principais trechos:

É justificável que o Brasil se encaminhe hoje para ter juros superiores a 14%, o que não acontecia desde a crise de 2015 e 2016? E, se sim, quais são os fundamentos para isso? O Banco Central precisa que a atividade econômica arrefeça para que a inflação, que está descolando da meta, volte para ela. Então não é um voluntarismo, o que o BC está fazendo é necessário. O crescimento econômico está mais forte do que poderia, do que o Brasil aguenta. A inflação está divergindo da meta, e, quando olhamos para frente, as expectativas dos agentes econômicos estão “desancorando”, como se fala na linguagem do Banco Central. Quer dizer, elas também estão divergindo da meta. E o que tem contribuído para isso, além do crescimento mais forte do que deveria, que também está associado à expansão fiscal, é que a nossa política fiscal tem sido um desastre. E ela tem trazido um nível de incerteza muito grande, fazendo com que as expectativas de inflação subam muito.

O Brasil está com a economia mais sólida do que em 2015 em muitas frentes. O que, por outro lado, há de igual ou de pior em relação àquele período, para que voltemos ao mesmo nível de juros? Temos uma dívida muito mais alta, que está crescendo muito rápido e com uma atividade muito mais forte do que o país aguenta. Além disso, as expectativas inflacionárias estão subindo muito. Então, o Banco Central tem que reagir de maneira a deixar claro que não está brincando. O comunicado do Copom na quarta-feira trouxe uma frase muito firme e importante: o cenário se mostra menos incerto, mas mais adverso. Quer dizer, a incerteza diminuiu, só que o que diminuiu de incerteza foi para o lado ruim, de crescimento demais e mais inflação.

Junto à escalada forte dos juros promovida em 2015 e 2016, o país viveu também uma das mais fortes recessões de sua história. Com a Selic se encaminhando para o mesmo nível, temos o risco de viver uma recessão semelhante? Muito pouco provável. Uma grande diferença é que, naquele momento, não foram os juros que produziram toda essa recessão. Foi, principalmente, um nível de incerteza muito agudo. Esperamos que o nível de incerteza daqui para frente não seja tão agudo assim. Com a Dilma, houve uma piora fiscal muito relevante, o que eu acho que não acontecerá de novo. Nós estamos com uma política fiscal ruim, mas ela não deve piorar tanto mais quanto piorou naquele momento.

O aumento de 1 ponto percentual da Selic realizado nesta semana pelo Copom é um dos mais altos em duas décadas, e deve se repetir nas duas próximas reuniões. É necessário um aumento dessa magnitude? É duro, mas é uma reação necessária para o que a gente está vivendo. O Banco Central tem subido a taxa de juros, mas a inflação está acelerando, a atividade está acelerando. Então ele tem que acalmar esses indicadores.

Por outro lado, o que acontece se isso não for feito, quer dizer, se os juros não subissem ou subirem mais vagarosamente? A gente ia colher mais inflação, talvez muito mais, e com câmbio ainda mais depreciado.

E esse aumento é reversível? O BC já antecipou que deve voltar a subir os juros na mesma intensidade nos próximos meses. É possível haver mudanças no cenário, nesse curto intervalo, que ainda possam mudar essa rota? Este aumento não está dado. O que o Banco Central está dizendo é que essa é a perspectiva com as informações de hoje, mas o mundo muda. Se as coisas mudarem muito, se vier por exemplo um novo pacote fiscal, com uma cara muito melhor, e a taxa de câmbio aprecia para mais perto dos 5,50 reais, as condições para a decisão do Banco Central também mudam. Ele pode decidir dar uma pausa antes de um novo aumento, por exemplo. É possível, mas muito pouco provável.

Link da publicação: https://veja.abril.com.br/economia/e-duro-mas-necessario-diz-ex-diretor-do-bc-sobre-selic-rumo-aos-14/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.