Há sinais de que atingimos o fundo do poço no segundo trimestre, mas, mesmo com números fortes na indústria e no varejo, a recuperação da economia deve ser lenta

Os números de atividade sugerem que o fundo do poço parece ter ficado em abril ou maio, sendo que alguns deles registraram um forte rebote, como no caso do varejo (20% de aumento sobre abril) ou da produção industrial (12%).

A reação, principalmente no mercado financeiro, foi de certa “euforia”, na falta de melhor palavra, até certo ponto compartilhada pelo Banco Central.

No relatório Focus, a mediana das projeções para o crescimento do PIB de 2020, que chegou a bater -6,5%, subiu para -6,1% na semana passada, indicando menor pessimismo com relação ao impacto da crise sanitária na economia.

Já eu permaneço cauteloso acerca da intensidade da recuperação, pelo menos em comparação à maioria dos analistas.

Embora alguns dados de maio tenham sido impressionantes, não há como relevar a magnitude do estrago observado no mês anterior.

Um exemplo pode ajudar a compreender meu ponto: a produção de veículos automotores, ajustada à sazonalidade, se encontrava em 217 mil unidades em fevereiro, exatamente antes da crise, caindo para pouco menos de 4 mil (3,7 mil para ser exato) em abril, ou seja, virtual paralisação do setor naquele mês.

Já em maio, a produção subiu para 45 mil unidades, aumento de quase 1.200%, taxa jamais observada, mas que representava, na verdade, apenas 1/5 da produção de fevereiro.

Mesmo subindo para mais de 100 mil unidades em junho (aumento de 125%!), ainda não chegamos à metade do que era produzido no período pré-crise.

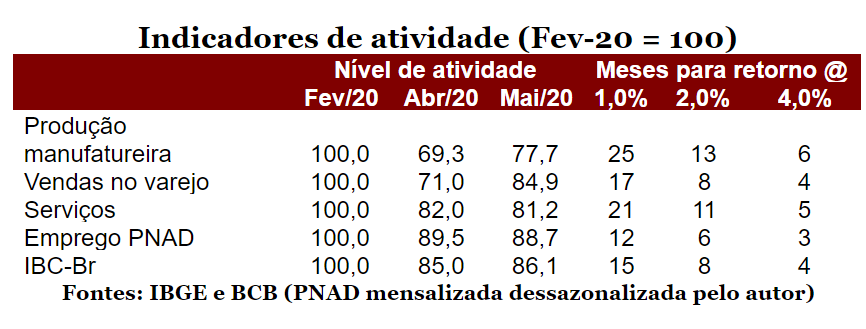

O mesmo padrão, obviamente nem de perto tão pronunciado quanto no caso da indústria automobilística, pode ser observado no caso dos indicadores abaixo, a saber, a produção manufatureira (indústria, exceto a extrativa mineral) vendas no varejo, produção de serviços, emprego (PNAD) e, por fim, o IBC-Br, síntese da atividade estimada pelo BC.

Como se vê, no conjunto da obra, o crescimento de maio, apesar dos recordes na indústria e varejo, ficou muito aquém do suficiente para recolocar a atividade a níveis próximos dos observados antes da crise, permanecendo os indicadores entre 22% e 11% abaixo do registrado em fevereiro.

Para ilustrar o desafio à frente, simulei o número de meses necessário para voltar aos níveis vigentes naquele mês, supondo taxas de crescimento médias de 1% ao mês (12,7% ao ano), 2% ao mês (26,8% ao ano) e 4% ao mês (60% ao ano).

Mesmo sob a suposição de taxas elevadas de crescimento, dificilmente a economia se recuperaria até o final deste ano; o mais provável seria retornar ao que vigorava em fevereiro ao longo de 2021, dependendo, é claro, do indicador (um pouco mais cedo para o emprego, um tanto mais tarde para a indústria, por exemplo).

O dado curioso nesta história é o comportamento da renda disponível. De acordo com a PNAD, a renda do trabalho rodava próxima a R$ 218 bilhões/mês no começo do ano, caindo para pouco menos de R$ 207 bilhões em maio, redução apreciável de R$ 11 bilhões.

Todavia, os números divulgados pelo Tesouro Nacional mostram que as transferências relativas ao auxílio emergencial (coronavoucher) e o complemento de salário para quem teve jornada reduzida atingiram R$ 47,5 bilhões naquele mês, bem acima da perda de renda estimada pelo IBGE.

Isso sugere aumento da poupança, embora não possamos ainda dizer se seria um fenômeno voluntário (dado que o auxílio governamental não permanecerá indefinidamente), ou involuntário (já a epidemia e o distanciamento social reduzem a oportunidade para consumo além do essencial).

No primeiro caso, a recuperação do consumo seria mais modesta, visto que os beneficiários “espalhariam” ao longo dos meses os recursos recebidos até que as perspectivas de renda futura melhorem.

Já no segundo, o consumo tenderia a voltar mais rapidamente, uma vez que a crise sanitária fosse superada.

De qualquer forma, porém, ainda se trata de recuperação que demandará muitos meses para voltar à estaca zero.

Vale dizer, mesmo considerando – como considero – que haverá recuperação à frente, ou seja, terceiro trimestre melhor que o segundo e o quarto provavelmente melhor que o terceiro, permaneceremos por um longo período operando bem abaixo dos níveis que vigoravam no final do ano passado e começo deste ano.

Ao final, nossa visão sugere poucos riscos do lado inflacionário, reforçando a percepção que há espaço para a redução adicional da taxa de juros, como aliás, indicado pelos modelos do BC, ao menos aqueles ainda compartilhados com o distinto público.

Fonte: Infomoney

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.