Infomoney (publicado em 28/07/2021)

A recuperação industrial brasileira seguiu de perto a global. Numa perspectiva de mais longo prazo, porém, perdemos espaço desde 2013, fenômeno que sugere a presença de entraves locais à expansão da produção

A recuperação industrial foi rápida, o que é por vezes vendido como sinal de sucesso da política econômica, apesar da quase estagnação na primeira metade de 2021. Pouca atenção, contudo, é dada ao comportamento da economia global, em particular seu componente industrial, no período, o que poderia jogar novas luzes sobre nosso processo.

Neste sentido é interessante aproveitar o esforço do CPB, um instituto de pesquisa econômica holandês, que provê tempestivamente estimativas globais tanto para o volume de comércio internacional (em quantidades “físicas”, não em dólares, euros, ou outras moedas), quanto para a produção industrial global.

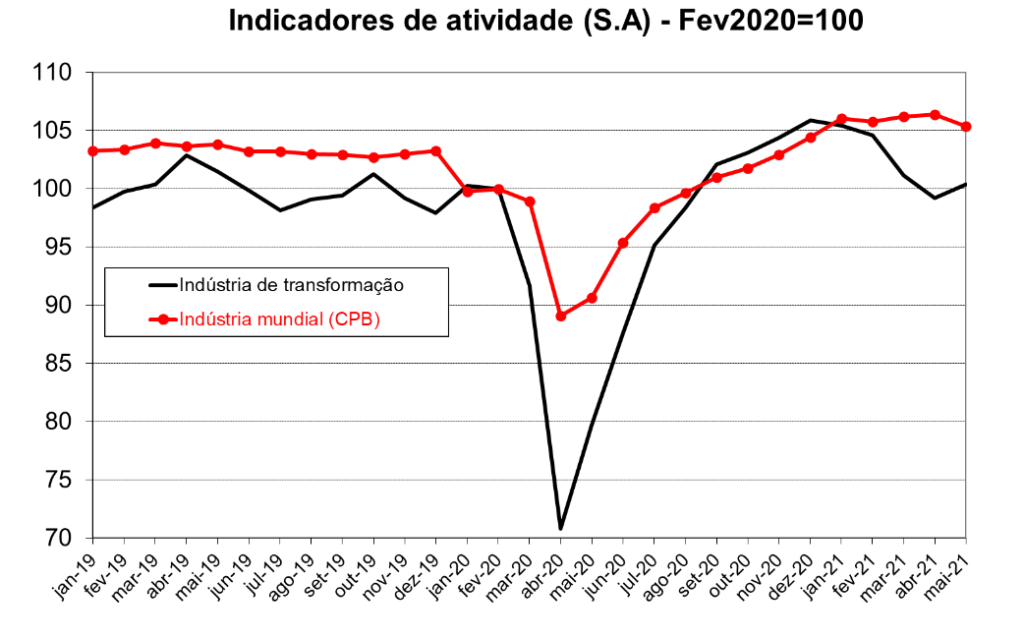

Os dados mais recentes se referem a maio, permitindo uma comparação direta com os números brasileiros, também disponíveis até este mês, como se vê no gráfico.

Fontes: IBGE e CPB

Por aí se nota que nossa recuperação da produção industrial nada teve de excepcional.

A queda, para falar a verdade, foi mais pronunciada do que a registrada pelo conjunto mundial: cerca de 30% na comparação com fevereiro, enquanto o mundo caiu algo em torno de 10% (um pouco mais, se tomarmos o fim de 2019 como base); a volta, portanto, também foi mais forte.

No conjunto da obra, todavia, em maio a produção da indústria de transformação brasileira se encontrava praticamente no mesmo nível observado em fevereiro de 2020; já a produção global se achava 5,4% acima do patamar de fevereiro e 2% acima do registrado em dezembro de 2019.

A diferença, ainda que a favor do mundo, não é enorme, mas revela que o desempenho brasileiro foi, em grandes linhas, bastante similar ao observado na indústria global.

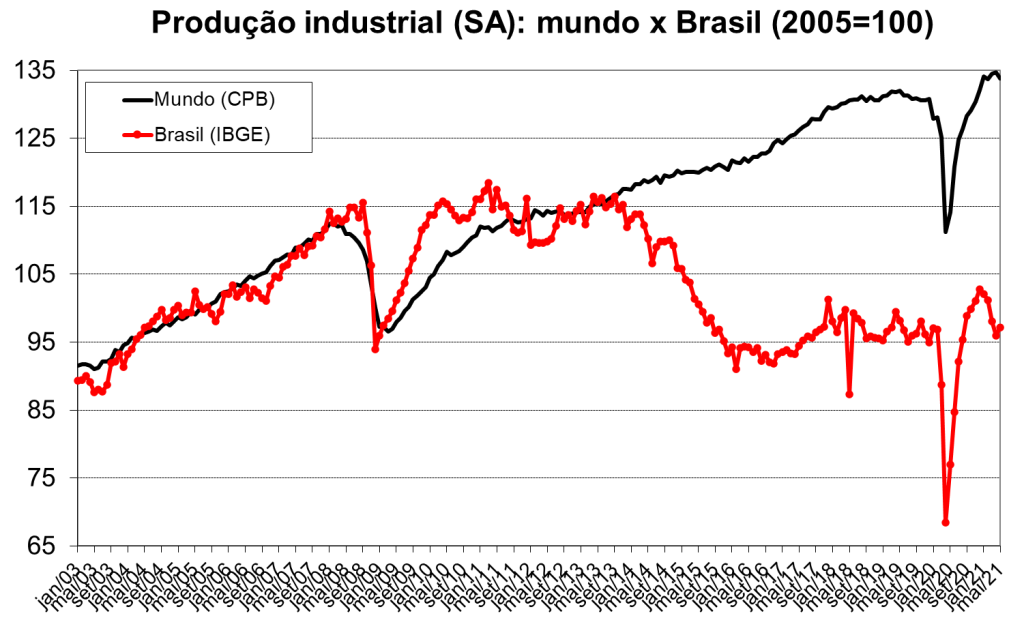

Numa perspectiva de mais longo prazo, porém, tal semelhança se perde.

A partir de 2013 a indústria nacional, que até então seguia razoavelmente de perto sua contraparte global, se descolou dela completamente. Do final de 2013 a maio de 2021, mesmo com a crise, a indústria global se expandiu ao ritmo de 1,8% ao ano; no mesmo intervalo, o Brasil registrou contração de 1,9% ao ano, conforme ilustrado abaixo.

A propósito, o dólar aqui se valorizou (já descontada a diferença entre a inflação brasileira e a norte-americano) quase 70% neste intervalo, o que já deveria levar os defensores do câmbio desvalorizado como solução para todos os problemas da indústria a uma reflexão mais aprofundada, algo que, vamos falar sério, não corremos o menor risco de observar.

Fontes: IBGE e CPB

Tal desempenho sugere que o ciclo econômico brasileiro não é muito distinto do observado no mundo. Mesmo sendo, como notado, uma economia bastante fechada ao comércio, nossas flutuações de curto prazo aparentam seguir determinantes globais, como o ritmo de crescimento das trocas mundiais e preços de commodities.

Por outro lado, a dinâmica de crescimento de longo prazo – em particular se crescemos mais ou menos do que o mundo parece depender muito mais dos fatores locais, que, ao contrário da crença habitual, têm muito menos a ver com a demanda interna do que supõe a vã filosofia.

Não foi certamente por falta de demanda, impulsionada tanto pela expansão desmesurada do gasto público como pelo aumento inédito do crédito oficial, que a indústria encolheu, como revelavam à época a forte aceleração da inflação, com ênfase no componente de serviços, e o déficit externo superior a US$ 100 bilhões.

Nosso desempenho ruim naquele momento foi determinado por dificuldades do lado da capacidade produtiva: falta de mão de obra capacitada, baixa expansão da produtividade, infraestrutura deficiente, assim como um regime tributário bizantino, mais pesado sobre a indústria do que o restante da economia, para citar apenas os mais visíveis.

Em face do elevado desemprego hoje, a restrição de oferta de mão de obra aparenta ser menos relevante do que no passado, embora ainda restem questões sobre sua capacitação. As demais, contudo, permanecem inalteradas.

Há condições, portanto, para algum crescimento mais forte na esteira da recuperação global enquanto houver “folga” de desemprego (apesar da utilização de capacidade se encontrar próxima a seu nível “natural”), mas, numa perspectiva de mais longo prazo, quando a economia retornar a seu potencial, a expansão voltará a ser limitada pela baixa capacidade de aumento da oferta.

E não há dólar caro que resolva os entraves à produção industrial.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/made-in-brazil/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.