Infomoney (publicado em 01/12/2021)

A análise da inflação sugere que vivemos hoje um processo mais persistente e disseminado do que no final de 2020 e começo de 2021, manifesto na elevação da inflação esperada para os próximos anos, com implicações negativas para a atividade

Inflação é um daqueles conceitos econômicos de definição bastante precisa, mas cuja contrapartida empírica, isto é, na observação dos dados, é bem mais complicada do que parece. Do ponto de vista teórico, definimos inflação como (a) aumento (b) persistente do (c) nível geral de preços. Cada um dos elementos da definição é relevante.

Assim, inflação não é sinônimo de preços altos, mas de preços em elevação. O corolário deste aspecto é que a afirmação “a inflação caiu” (fenômeno raro nos dias de hoje) não deve ser entendida como preços em queda (deflação), mas sim como preços crescendo a um ritmo menor do que ocorria anteriormente.

Em segundo lugar, o aumento deve ser persistente. Aumentos ocasionais de preços, seguidos de queda (ou estabilidade), não configuram o fenômeno inflacionário. Por outro lado, se preços aumentam de forma contínua, temos inflação.

O terceiro elemento é o mais esotérico. Que diabos quer dizer “nível geral de preços”? Há preços para vários bens e serviços, de “arroz” a “combo de telefonia, internet e tv por assinatura”, para ficar apenas no universo de 377 produtos pesquisados mensalmente pelo IBGE, mas como podemos falar de um preço geral?

O nível geral de preços é uma abstração que cabe no mundo idealizado da macroeconomia em que tipicamente há apenas um produto, mas cuja contraparte empírica, no caso o IPCA, é na verdade uma média ponderada dos preços destes 377 produtos, cujos pesos correspondem à sua participação no gasto médio das famílias pesquisadas (aquelas que ganham até 40 salários mínimos).

Ocorre que nem todos os aumentos de preços observados no IPCA são persistentes. Para pegar um exemplo extremo, o preço de passagens aéreas registrado mês a mês pelo IBGE caiu 28% num mês (maio de 2021), seguido pouco depois por aumento de 35% (julho de 2021), retração de 11% (agosto) e nova elevação de 28% (setembro).

Obviamente, pouco importa para quem está comprando a passagem aérea num determinado mês se o aumento de preços é ou não persistente. No final das contas, interessa o que saiu do bolso curto do consumidor.

Já o analista precisa observar o fenômeno com mais cuidado para entender sua gravidade. Como já se pode depreender da discussão acima, preços que costumam ser muito voláteis (por razões sazonais, ou outras) trazem menos informação acerca da persistência do processo inflacionário do que preços menos voláteis, em particular se observados, como fazemos, em frequência mensal.

Neste sentido, se a leitura da inflação em dado mês foi alta, mas predominantemente por força de preços voláteis, podemos ficar menos preocupados do que no caso de uma leitura talvez até um pouco mais baixa, mas dominada pelos preços que não costumam mudar frequentemente.

Para avaliar o grau de persistência dos aumentos de preços, usamos o que é conhecido na literatura como “núcleo” de inflação, uma medida que busca expurgar, para fins analíticos, movimentos que parecem ser exageradamente voláteis.

Por exemplo, podemos eliminar as caudas da distribuição, isto é, preços que mais subiram ou caíram num determinado mês. Ou ainda, podemos definir a priori os preços que acreditamos serem mais voláteis (alimentos e preços regulados), devidamente então excluídos do cálculo. Alternativamente, podemos reduzir o peso atribuído a preços voláteis e aumentar aquele atribuído aos preços mais persistentes.

No Brasil, país verdadeiramente obcecado por medidas de inflação, temos nada menos do que dez (!) diferentes medidas de núcleos calculadas por métodos similares aos acima descritos. Para fins de análise uso a média de cinco destas medidas (não faria muita diferença se usasse as dez), evitando a tentação de escolher uma ou outra que pudesse ser mais favorável a qualquer tese circunstancial sobre a natureza do processo (no caso, mais ou menos persistente).

À parte a questão importante da persistência, o segundo quesito da definição, há também o problema da generalidade dos aumentos, seu terceiro quesito. Em linguagem humana, a leitura do IPCA num dado mês resultou do impacto de uns pouco produtos com peso elevado, ou, ao contrário, deriva de aumentos difusos, afetando uma grande quantidade de bens e serviços?

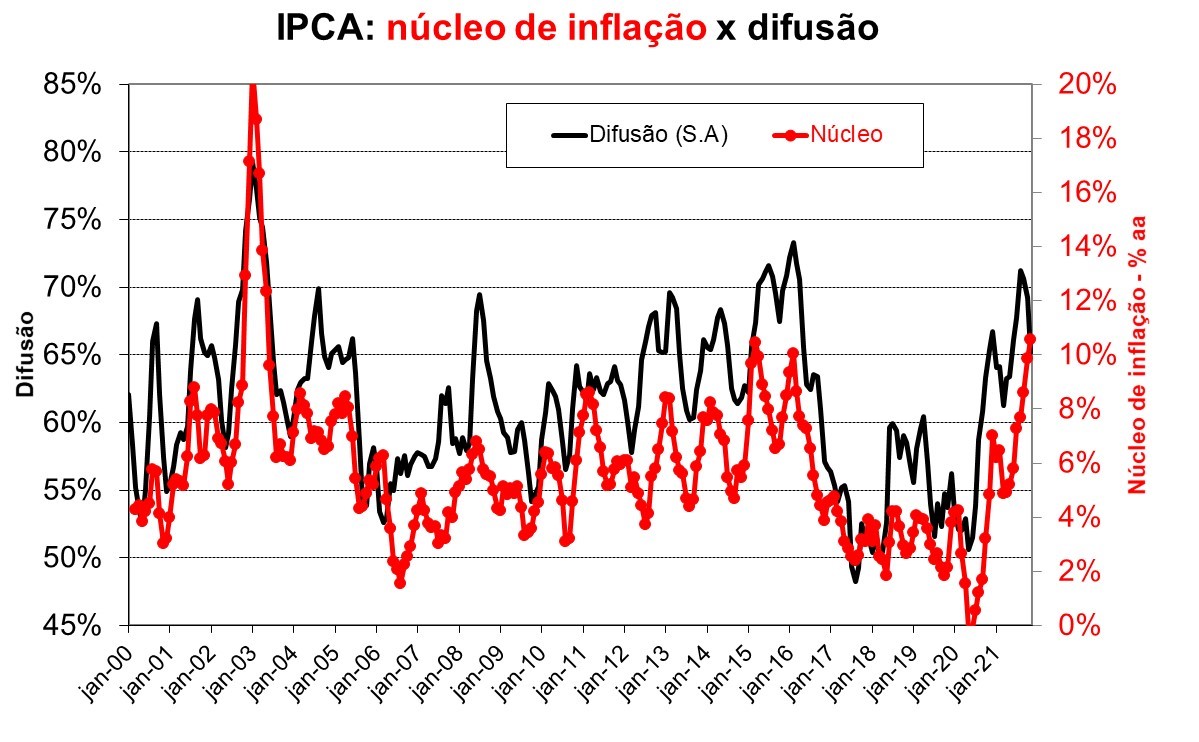

Para aferir esta dimensão, uma medida bastante simples é a proporção dos 377 produtos do IPCA cujo preço subiu num determinado mês, o chamado índice de difusão. Caso a leitura da inflação seja alta, mas a proporção de itens seja baixa, o analista pode entender como um problema localizado (obviamente não é consolo para o consumidor); se, porém, as pressões forem disseminadas, há motivos adicionais para preocupação.

O gráfico acima ilustra o desempenho do índice de difusão já ajustado à sazonalidade e do núcleo de inflação (a média de três meses anualizada) desde 2000. Como regra, embora nem sempre, valores altos de difusão estão associados a leituras elevadas dos núcleos e vice-versa. Não se trata, é bom deixar claro, de relação de causa e efeito, apenas expressões geralmente congruentes, do processo inflacionário, isto é, momentos de elevações persistentes de preços são normalmente associadas a pressões disseminadas.

Depois desta longa discussão, o que podemos dizer acerca do processo inflacionário recente no Brasil? Duas características saltam aos olhos: é disseminado (o índice de difusão fica ao redor de 68% nos últimos seis meses, não muito abaixo do observado durante o surto inflacionário de 2015-16); e persistente, conforme capturado pela aceleração do núcleo de inflação (agora na casa de 10% ao ano, similar ao registrado em 2015-16).

Não se trata mais, portanto, de choques localizados, ligados principalmente ao aumento de preços de commodities e energia, mas afeta mais de 2/3 dos preços. Também não falamos de aumentos pontuais de preços, que ocorrem num determinado período e depois se dissipam, mas de um processo duradouro.

Enganam-se, pois, os que acreditam que a política monetária não terá efeito sobre a inflação porque resulta de choques de preços de commodities e energia. Isto pode ter sido verdade nos primórdios do processo, mas: “Totó, não estamos mais no Kansas”.

Não é por outro motivo que as expectativas de inflação, que se mantiveram próximas às metas de 2022 e 2023 até o começo do terceiro trimestre, mesmo com a inflação corrente já elevada, se descolaram visivelmente nos últimos meses, em particular no que tange ao ano que vem.

A percepção de analistas e operadores do mercado é que a natureza do processo inflacionário se alterou: não mais se espera que os choques se dissipem depois de levar o IPCA deste ano para cima de 10%; ao contrário, tudo indica que as pressões sobre preços, persistentes e disseminadas, continuarão conosco, exigindo a resposta do BC, que, diga-se, tem se materializado.

O problema, porém, é a solidão do BC nesta peleja. Com os gastos públicos vitaminados em praticamente R$ 100 bilhões adicionais para 2022, cortesia da “PEC do calote”, as perspectivas de piora das contas públicas (e da dívida) impulsionam o dólar e, com ele, preços domésticos. Sem pulso mais firme na condução da política fiscal, resta ao BC o uso mais intenso do instrumento monetário, cujos efeitos negativos sobre a atividade explicam as revisões para baixo do crescimento esperado para 2022.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/nao-estamos-mais-no-kansas/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.