Infomoney (publicado em 15/12/2021)

A perda de controle das expectativas leva à aceleração da inflação corrente, mesmo com o desemprego elevado. O BC está correto na sua abordagem, mas numa solidão atroz

No comunicado em que anunciou a decisão de elevar a meta para a taxa Selic de 7,75% ao ano para 9,25% ao ano, o Comitê de Política Monetária (Copom) introduziu o seguinte parágrafo (também repetido na Ata do Copom, publicada nesta terça (14)):

“Diante do aumento de suas projeções e do risco de desancoragem das expectativas para prazos mais longos, é apropriado que o ciclo de aperto monetário avance significativamente em território contracionista. O Comitê irá perseverar em sua estratégia até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas.”

Trata-se de um novo elemento na comunicação do Copom e essencial para entender os próximos passos da política monetária, que provavelmente se materializarão na forma de aumentos adicionais da taxa básica de juros para a vizinhança dos 12% ao ano.

Deve ficar claro, em primeiro lugar, que o esforço do Banco Central (BC) não reflete a inflação deste ano, por mais alta que seja. Não inventaram ainda um instrumento que permitisse reduzir a inflação passada e, face aos efeitos defasados da política monetária (variações na taxa de juros afetam a inflação alguns trimestres à frente), cabe a qualquer banco central calibrar seu instrumento para fazer a inflação esperada convergir para a trajetória de metas.

Isto, obviamente, implica que o BC deve se guiar por projeções da inflação, não pela inflação passada, levando em conta, claro, também mecanismos de indexação. Neste sentido, não é surpreendente que o BC manifeste desconforto com o “aumento de suas projeções”, que, a propósito, se situam a 4,7% em 2022, bem acima da meta para o ano que vem (3,5%).

A novidade, no caso, é a ênfase dada pelo BC não apenas à redução da inflação nos próximos anos, mas à “ancoragem das expectativas [de inflação] em torno de suas metas”. Por que a preocupação com expectativas?

Há pouco mais de 50 anos, graças ao trabalho (independente, embora simultâneo) de Milton Friedman e Edmund Phelps, sabemos que expectativas inflacionárias desempenham papel central na determinação da inflação corrente.

Há vários preços na economia, dentre eles os salários, que não são ajustados continuamente, mas de forma infrequente. Salários, por exemplo, são acertados tipicamente uma vez por ano e permanecem inalterados neste intervalo. Assim, ao formular suas propostas salariais, além das condições cíclicas da economia (desemprego alto ou baixo), trabalhadores têm que levar em conta o que ocorrerá com o poder de compra do salário ao longo dos meses em que permanecerá fixo.

Em particular, caso esperem inflação elevada nos 12 meses à frente, incorporarão tal informação à demanda salarial; no sentido oposto, expectativas de inflação mais baixa durante este período se traduzirão em reajustes mais modestos.

Isto é válido para todos os preços fixados de maneira infrequente: quanto maiores ou menores as expectativas de inflação, tão maiores ou menores serão os reajustes correntes de salários e preços. Aliás, medidas que dão peso maior para preços ajustados infrequentemente capturam melhor, por este exato motivo, o grau de persistência da inflação.

Isto dito, aprendemos, da maneira mais difícil, que, sim, é possível haver convivência de uma economia muito enfraquecida (desemprego alto, ou distância considerável da atividade com relação ao seu potencial) com inflação elevada.

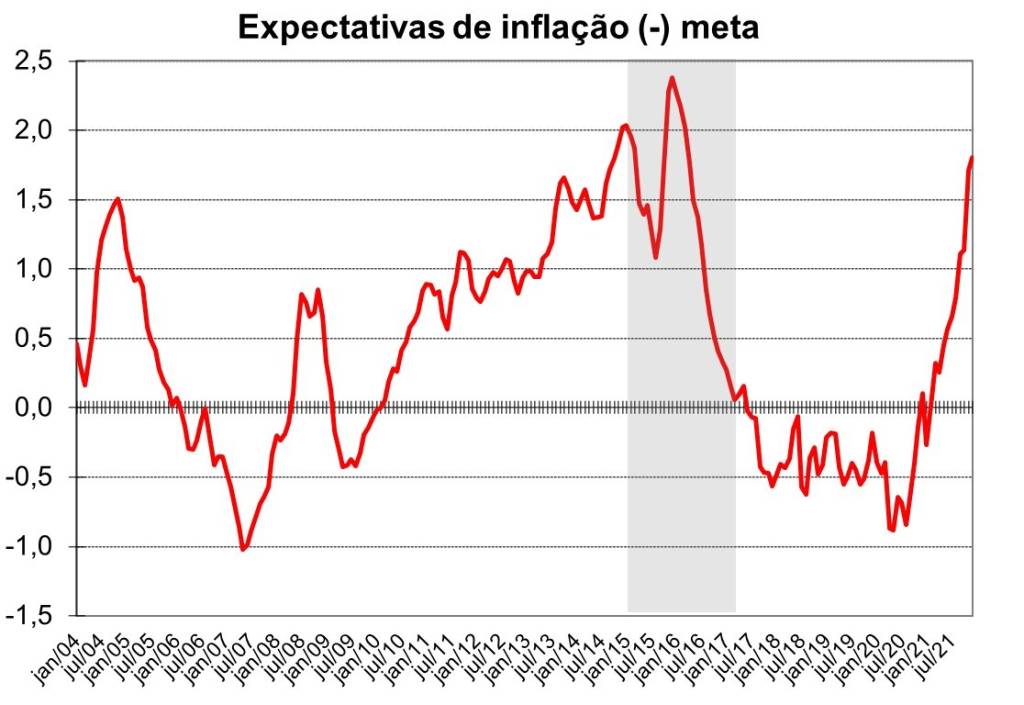

Há vários exemplos históricos, inclusive em países desenvolvidos, mas não precisamos nem recuar tanto no tempo, nem ir tão longe: em 2015-16, apesar de forte queda da atividade e do salto do desemprego (de 6,9% em 2014 para 11,4% em 2016), a inflação permaneceu alta, em linha com as expectativas inflacionárias.

Tomando como métrica o desvio da inflação esperada 12 meses à frente em relação à meta, observamos entre o início de 2015 a meados de 2016 um desvio médio na casa de 1,75%, conforme ilustrado logo abaixo.

Fonte: Autor com dados do BCB

A erosão da credibilidade do BC no período induziu ao aumento das expectativas de inflação e, portanto, à aceleração da inflação corrente, apesar de passarmos pela maior recessão da história recente do país naquele momento.

A inflação e as expectativas de inflação só começaram a ceder de maneira mais decisiva com a mudança de orientação de política econômica, seja no campo monetário (com a nova diretoria do BC, em particular sua recusa em adotar uma meta ajustada para a inflação em 2017), seja no campo fiscal (com a criação do hoje moribundo teto de gastos).

A partir daí observou-se processo de desinflação bastante rápido, culminando com a inflação abaixo da meta em 2017 e 2018, compensando parcialmente o desvio anterior, e permitindo forte redução da taxa Selic de 14,25% ao ano em meados de 2016 para 4,5% ao ano ao final de 2019, ainda antes da crise sanitária e a consequente retomada do crescimento econômico depois de praticamente três anos de recessão.

Temos hoje uma situação similar. A inflação esperada para 2022 já supera 5%, acima do intervalo de tolerância da meta de inflação (3,5%, no caso), mesmo com 12 meses de antecedência, e a esperada para 2023 também já se encontra algo acima da meta para aquele ano (3,5% contra 3,25%).

É compreensível, portanto, a preocupação do BC e, à luz disto, sua sinalização sobre novo aumento da taxa básica para 10,75% ao ano na reunião de fevereiro de 2022, além de outra provável elevação em março, que levaria a Selic a território significativamente contracionista, para colocar as coisas nos termos usados pelo Copom.

Todavia, como alguns já devem ter percebido, falta uma perna no processo de ajuste. Se foi verdade, como acredito, que a promessa de ajuste fiscal (ainda que lento e gradual) embutida no teto de gastos desempenhou papel central na retomada do controle das expectativas, a ausência de medidas nesta frente é notável.

Não foi por azar que o desvio das expectativas com relação à meta de 2022 saltou de valores modestos em meados do ano (ao redor de 0,25%) para 1,5% agora; foi decorrência direta do avanço das medidas de desconstrução do teto de gastos, que agora culminaram na aprovação da malfadada PEC do calote (também conhecida como PEC dos precatórios).

O BC está jogando este jogo sozinho; sem uma estratégia que aponte para o controle sustentável das contas públicas (o que, desde já, exclui a “mãozinha” da inflação alta), sua chance de sucesso é bem menor que era há pouco mais de cinco anos. A necessidade de juros mais altos e, portanto, crescimento mais baixo é a expressão natural deste fenômeno.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/a-danca-da-solidao/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.