Alexandre Schwartsman, Infomoney

Vender reservas para pagar a dívida não é solução. Embora elevadas, são ainda insuficientes para mudar o jogo. Além disso, seu efeito é temporário: sem medidas de ajuste, a dívida voltaria a crescer. É uma discussão acessória, enquanto o problema principal segue se deteriorando

Entra mês, sai mês e – como a dívida do governo não para de crescer – a mesma ideia ressurge, pelo menos desde a campanha presidencial: a venda de reservas internacionais para abater um pedaço da dívida.

Parece fazer sentido. Como o rendimento sobre as reservas (em moeda estrangeira) é baixo, por força das reduzidas taxas de juros no mundo desenvolvido e, mesmo com a Selic em seu menor patamar da história, o custo da dívida doméstica é bem mais alto, a venda das reservas poderia dar certo alívio para o endividamento.

Mal comparando, é como se pudéssemos vender os dólares que sobraram da última viagem ao exterior (faz tempo!) para, com o reais assim obtidos, pagar um pedaço do que devemos no crediário.

Apesar das aparências, eu vejo ao menos dois problemas com a proposição. O mais imediato é que o efeito de medidas nesse campo é bem menor do que uma olhada rápida poderia sugerir.

A começar porque, muito embora o volume total de reservas atinja algo como US$ 355 bilhões segundo os dados mais recentes (relativos a novembro), já houve um adiantamento do ponto de vista de venda de reservas para abater a dívida.

Com efeito, o Banco Central (BC) vendeu US$ 59 bilhões de “swaps” cambiais. A operação de “swap” representa uma troca: no caso, o BC paga ao seu detentor o equivalente à variação cambial, enquanto aquele paga ao BC o CDI acumulado no período (na prática, quase a Selic).

Assim, tudo se passa como se o BC já tivesse vendido reservas (abrindo mão, portanto, da variação cambial) e reduzindo suas operações compromissadas, deixando de pagar (aproximadamente) a Selic sobre elas.

Temos, portanto, que descontar os “swaps” das reservas, o que nos deixa com um volume ainda expressivo de US$ 296 bilhões de reservas líquidas desses instrumentos, que, convertidos em reais, representam perto de R$ 1,7 trilhão, um bocado de dinheiro.

Ocorre que a dívida do governo é um bocado bem maior: em setembro, quase um par de meses atrás, equivalia a R$ R$ 6,5 trilhões. Naquele momento, as reservas líquidas (US$ 298 bilhões no mês) representavam, portanto, pouco mais de um quarto da dívida do governo.

Há, além disso, que levar em conta que, obviamente, não é boa política “queimar” as reservas, ainda mais em tempo de enorme volatilidade em mercados internacionais. É necessário manter reservas num nível que proteja o país em caso de paradas súbitas nos fluxos de capitais, como observamos no período de março a maio desse ano, por exemplo, quando houve saídas expressivas de investimentos externos: perto de US$ 12 bilhões no mercado acionário, US$ 20 bilhões em títulos negociados no mercado doméstico e US$ 8,5 bilhões em títulos de curto prazo negociados no mercado internacional.

Note-se que as saídas teriam sido provavelmente ainda maiores do que os US$ 40 bilhões registrados no período caso as reservas fossem muito baixas, porque o receio de falta de dólares realimentaria o processo.

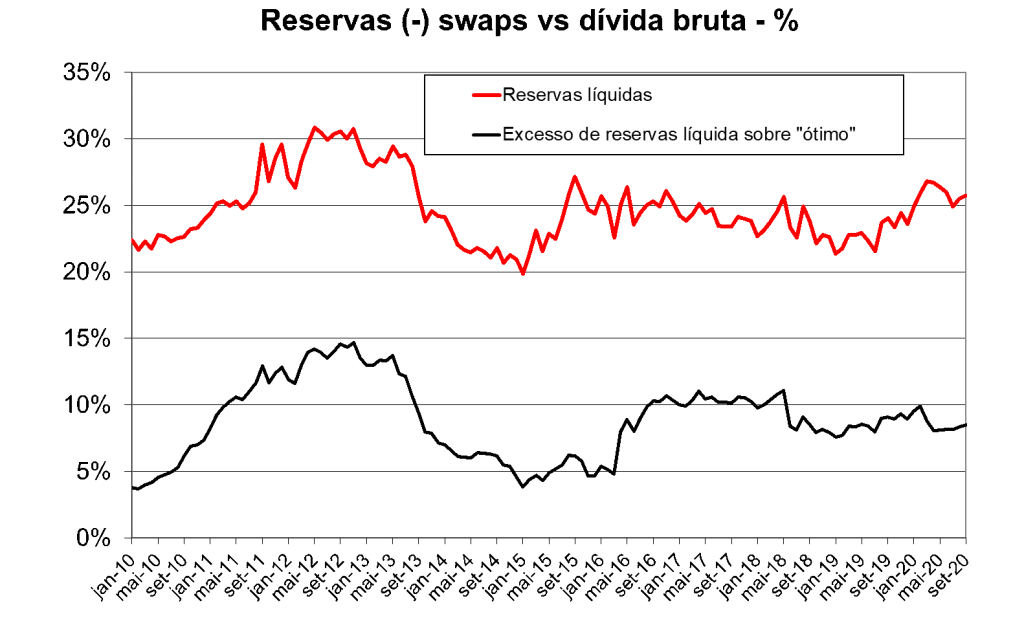

Não está claro ainda qual o nível “ótimo” de reservas. O FMI estima em torno de US$ 240 bilhões para o Brasil (a Instituição Fiscal Independente tem estimativa similar), mas, mesmo que pudéssemos passar com algo menos, digamos, US$ 200 bilhões, o espaço para venda de reservas seria algo inferior a US$ 100 bilhões hoje, ou seja, pouco menos de 10% da dívida bruta, conforme ilustrado no gráfico abaixo.

É verdade que um dólar mais caro faria aumentar as proporções acima calculadas. Ainda assim, cabe a pergunta: qual o nível do dólar que permitiria ao governo “zerar” sua dívida por meio da venda (total) das reservas líquidas?

A conta não é difícil e sugere que precisaríamos do dólar na casa de R$ 21-22 para zerar a dívida; se o objetivo for reduzi-la à metade, então algo na casa de R$ 10-11 faria o truque. Usando apenas a parcela excedente das reservas sobre o “ótimo”, os números são ainda maiores. Em outras palavras, trata-se de mato de onde dificilmente sairá qualquer coelho.

Vale dizer, a venda de reservas como estratégia de redução da dívida, embora possível, dificilmente mudaria dramaticamente o jogo.

Já o segundo problema refere-se à natureza finita das reservas. Só podemos fazer a “mágica” uma única vez; isto é, mesmo que fosse possível abater parcela significativa da dívida (contrariamente ao indicado pela análise anterior), se não mudarmos a dinâmica de endividamento por meio de um ajuste fiscal considerável, cedo ou tarde voltaríamos à mesma posição em que estamos hoje, mas sem reservas excedentes.

Não há “bala de prata” para a trajetória de endividamento crescente do país. Só sairemos dela de forma saudável se fizermos os esforços necessários, aprovando reformas que reduzam o peso dos gastos obrigatórios sobre o orçamento e dotando as administrações federal, estadual e municipal de instrumentos que permitam conter a tendência de elevação persistente desses gastos que vem de décadas.

Sem isso, toda e qualquer mágica que se possa cogitar conseguirá, no máximo, ganhar tempo, o mesmo tempo que desperdiçamos discutindo o acessório enquanto o essencial continua a se deteriorar a olhos vistos.

Link da publicação:

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.