Infomoney (publicado em 16/02/2022)

O desempenho do IBC-Br sugere que a atividade andou de lado em 2021. Mais grave, porém, a recuperação desde a recessão da Nova Matriz revela economia com baixo potencial de crescimento

Apesar de um desempenho um pouco melhor nos meses finais de 2021, o IBC-Br, índice criado pelo BC para sintetizar a atividade econômica em frequência mensal, registrou crescimento nulo no último trimestre do ano.

Este resultado é consistente com leve expansão do PIB no período, ao redor de 0,2%, mais ou menos compensando as quedas registradas em trimestres anteriores, sob a suposição implícita (mas nem sempre verdadeira) que os dados passados não sofrerão alteração com a divulgação referente ao quarto trimestre.

A ser verdade, portanto, aponta para uma economia estagnada.

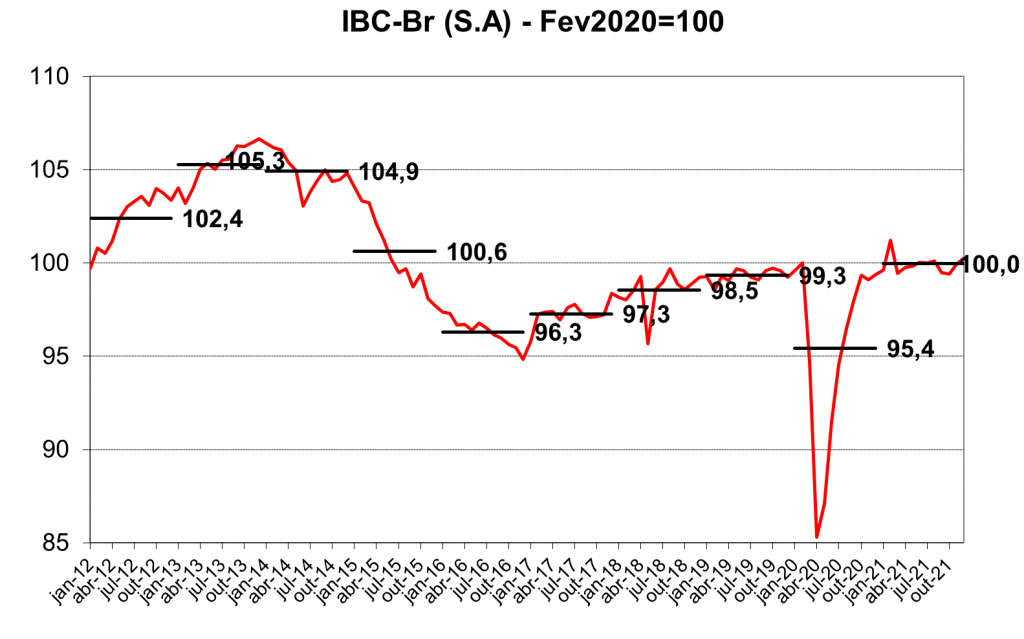

Comparado a 2020, é bom que se diga, a expansão do PIB deve ficar pouco abaixo de 5% (4,8%, caso queiram a projeção mais precisa), mas, como ilustrado pelo gráfico abaixo (que acompanha o comportamento do IBC-Br), o crescimento fica na conta da fraca base de comparação em 2020, por força do impacto negativo da crise sanitária, que derrubou a atividade econômica em 15% entre fevereiro e abril daquele ano.

Fonte: BCB

De fato, desde o começo de 2021, o IBC-Br sugere que a atividade andou de lado, um pouco mais fraca no terceiro trimestre, um pouco mais forte, conforme notado, no quarto, mas basicamente sem sair do lugar. Relativamente a 2019, último ano antes da pandemia, o IBC-Br subiu menos de 1%.

O mais complicado, porém, não é isso, e sim que a comparação do desempenho com relação aos anos que antecederam a pandemia revela fraqueza assombrosa da capacidade de crescimento do país.

Após encolher 8,5% entre 2013 e 2016, cortesia da política econômica da ex-presidente Dilma, o crescimento posterior, embora positivo, jamais conseguiu no trazer de volta aos patamares anteriores à crise da Nova Matriz.

Como chamei a atenção em colunas recentes, há evidência de perda de produtividade no setor manufatureiro pelo menos, talvez também nos demais, embora ainda não tenha ainda dados que me permitam aferir a hipótese.

Nosso potencial de expansão, que parecia na casa de 1,5-2,0% ao ano, agora aparenta ser muito mais baixo, certamente inferior a 1% ao ano.

A própria natureza do processo inflacionário mais recente é congruente com esta perspectiva. A inflação desde meados do ano passado não pode mais ser descrita como reflexo do choque de preços de commodities, combustíveis e energia.

Os preços de tudo que não é alimento, combustível e energia no IPCA subiram pouco mais do que 7% nos 12 meses terminados em janeiro, contra leituras na casa de 2% a 3% na primeira metade do ano passado.

É número ainda inferior à inflação cheia, na casa de 10%, mas revela pressões já bastante disseminadas, que não podem ser diretamente atribuídas aos tais choques. Pelo contrário, revelam uma economia com dificuldade para lidar até com a modesta expansão da demanda que hoje vivemos.

Tudo aponta, portanto, para desempenho fraco da economia neste ano, o que, aliás, deve fazer parte do plano de voo do Banco Central para reduzir a inflação em 2022, obviamente não para a meta e, provavelmente, sequer para o limite superior do intervalo de confiança, mas talvez o suficiente para que a meta de 2023 não pareça ser o sonho impossível de hoje.

Link da publicação https://www.infomoney.com.br/colunistas/alexandre-schwartsman/sonifera-ilha/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.