O mercado de renda fixa norte-americano está preocupado com o risco de recessão nos EUA nos próximos anos. O risco me parece até maior do que o refletido hoje nos preços

Infomoney

Paul Samuelson afirmou certa vez que “o mercado acionário previu nove das últimas cinco recessões”. Por outro lado, o mercado de renda fixa parece ter um retrospecto melhor, ainda que imperfeito, no que respeita à atribuição de probabilidades a uma reversão do ciclo econômico. Com isto em mente, há motivos para preocupação acerca do futuro da economia norte-americana.

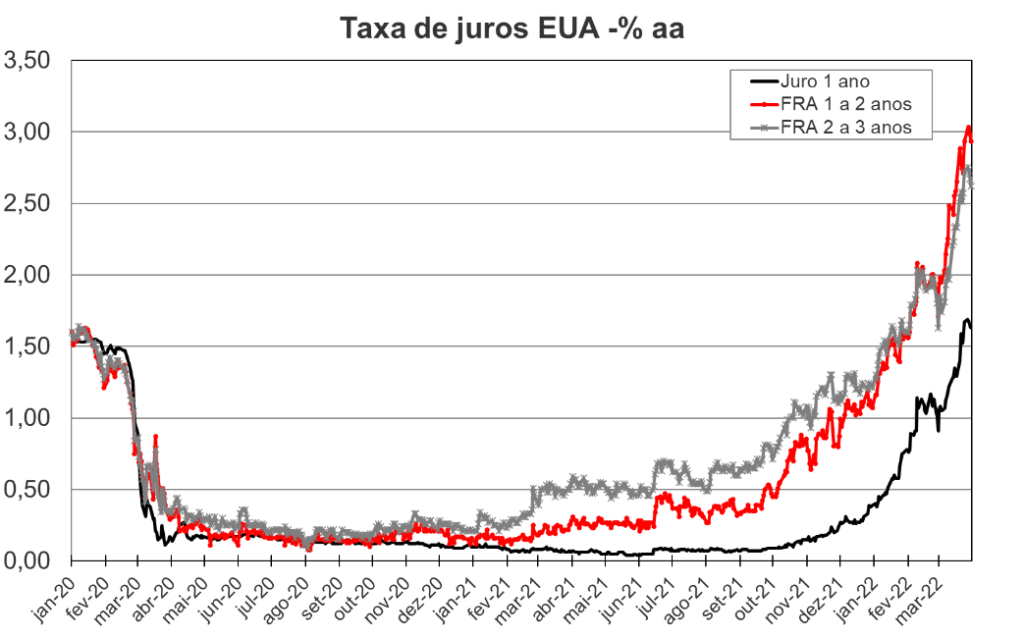

A chamada “curva de juros” para os EUA mapeia para cada prazo uma determinada taxa. Assim, no final de março a taxa de juros para aplicação no prazo de um ano estava em 1,6%, para dois anos, 2,3%, para três anos, 2,4%, enquanto a taxa para 10 anos se encontrava próxima a 2,3%.

As taxas não parecem tão diferentes, pelo menos até nos lembrarmos que a taxa de aplicação para dois anos tem que ser igual à taxa de um ano acrescida de um diferencial que captura a previsão da taxa de juros entre o primeiro e segundo ano (a taxa “futura” para este intervalo).

Da mesma forma, a taxa pra três anos deve ser a taxa de um ano, acrescida da taxa “futura” de um para dois anos e a taxa “futura” de dois para três anos. O gráfico abaixo ilustra o comportamento da taxa de um ano e das taxas futuras (aqui denominadas FRA) para o segundo e para o terceiro ano.

Fonte: Autor com dados do FRED

As taxas futuras (FRAs) para dois e três anos hoje se aproximam de 3% ao ano, em particular a taxa para dois anos (a linha vermelha), um pouco acima da projetada para o período entre o segundo e o terceiro ano (a linha cinza).

Dito de outra forma, ignorando prêmios de risco (omissão importante, mas que simplifica a exposição), o mercado de renda fixa parece esperar que a taxa de juros de curto prazo chegue próxima a 3% ao ano no intervalo que vai de março de 2023 a março de 2024 e depois recue levemente.

Quando fazemos, contudo, o mesmo cálculo para a taxa futura do terceiro ao décimo ano, achamos valores mais para a casa de 2,5%. O mercado de renda fixa, portanto, parece esperar que, depois de um pico próximo a 3%, o Federal Reserve tenha que reduzir a taxa de juros.

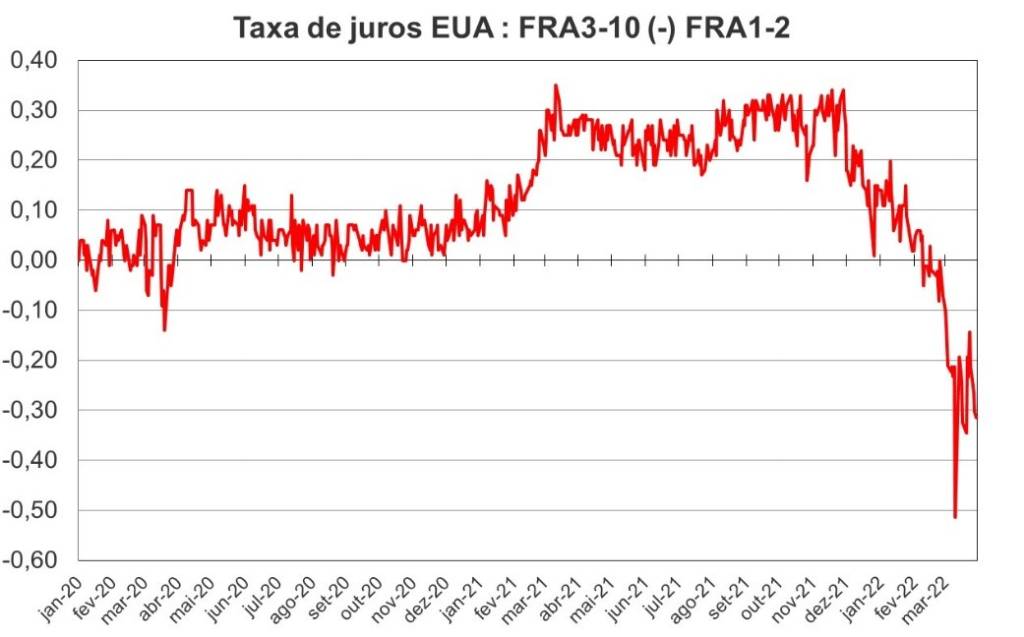

A evolução da diferença entre estas taxas desde o começo de 2020 é mostrada no gráfico a seguir.

Fonte: Autor com dados do FRED

Uma vez superado o pior momento da crise econômica, lá pelo final de 2020, a diferença entre a taxa futura mais longa (de 3 a 10 anos) e a taxa futura de 1 a 2 anos ficou tipicamente no intervalo de 0,2% a 0,3%, refletindo a ideia de uma normalização gradual das taxas de juros.

Isto, porém, mudou radicalmente no começo deste ano e acentuou-se ao longo de março, quando a diferença se tornou negativa, isto é, forjou-se a percepção de uma reversão da política monetária depois do ciclo atual de aperto monetário que se iniciou há pouco.

Esse fenômeno, por vezes chamado de “inversão da curva de juros” (porque o usual é que as taxas longas sejam maiores do que as curtas), reflete a preocupação com a possibilidade que, após elevar as taxas de juros para conter a inflação, o Federal Reserve tenha que reduzi-las novamente para estimular a atividade econômica.

No caso, o receio se origina das possíveis dificuldades de o Federal Reserve conseguir um “pouso suave”, isto é, subir a taxa de juros de forma a trazer a inflação de volta à meta sem ser obrigado a causar uma recessão no meio do caminho.

A combinação de uma inflação elevada, na casa de 5,5% ao ano pela medida preferida do banco central americano (o deflator do consumo pessoal, PCE, deduzidos os impactos de alimentos e energia), com expectativas de inflação descoladas da meta, sugere que o esforço de política monetária possa ter que ultrapassar a trajetória consistente com o pouso suave.

Tais receios são acentuados pelos desenvolvimentos no mercado de trabalho, que atingiu agora em março taxas de desemprego próximas ao mínimo histórico, devidamente traduzidas em aceleração do ritmo de aumento dos salários, com impactos sobre a inflação.

Da forma como vejo a questão, me parece haver risco de aumentos ainda maiores do que os atualmente apreçados na curva de juros. Se isto for verdade, a chance de recessão nos EUA seria bem mais alta do que considerado neste momento pelo mercado de renda fixa. E isto me parece completamente ignorado na discussão sobre o futuro do Brasil.

Link da publicação: https://www.infomoney.com.br/colunistas/alexandre-schwartsman/quem-vigia-os-vigilantes/

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.