Para o BC americano, custo reputacional e político da inflação acelerar é maior do que manter os juros onde estão

Valor

A política monetária apresenta um dilema ao redor do mundo. Independente das tensões geopolíticas e da necessidade de mudanças estruturais em alguns países, é difícil dizer que há grande excesso de demanda global, ou mesmo nos EUA. Por outro lado, há uma preocupação legítima com a inflação.

A preocupação com a inflação vem da possível inércia na alta dos preços dos serviços, da menor queda dos preços industriais e de que choques nos preços de energia venham a se propagar pelas economias. Há ainda uma preocupação mais velada com a sustentabilidade fiscal à luz dos gastos com a covid, envelhecimento da população, limitações ao comércio e riscos climáticos.

Nos EUA, reporta-se um curioso incômodo das pessoas, apesar do PIB crescendo, desemprego baixo e queda da inflação. Ele é atribuído por uns aos preços dos serviços ainda subirem acima dos 3% anuais e por outros ao sentimento de que os salários não acompanharam o aumento dos preços desde a covid.

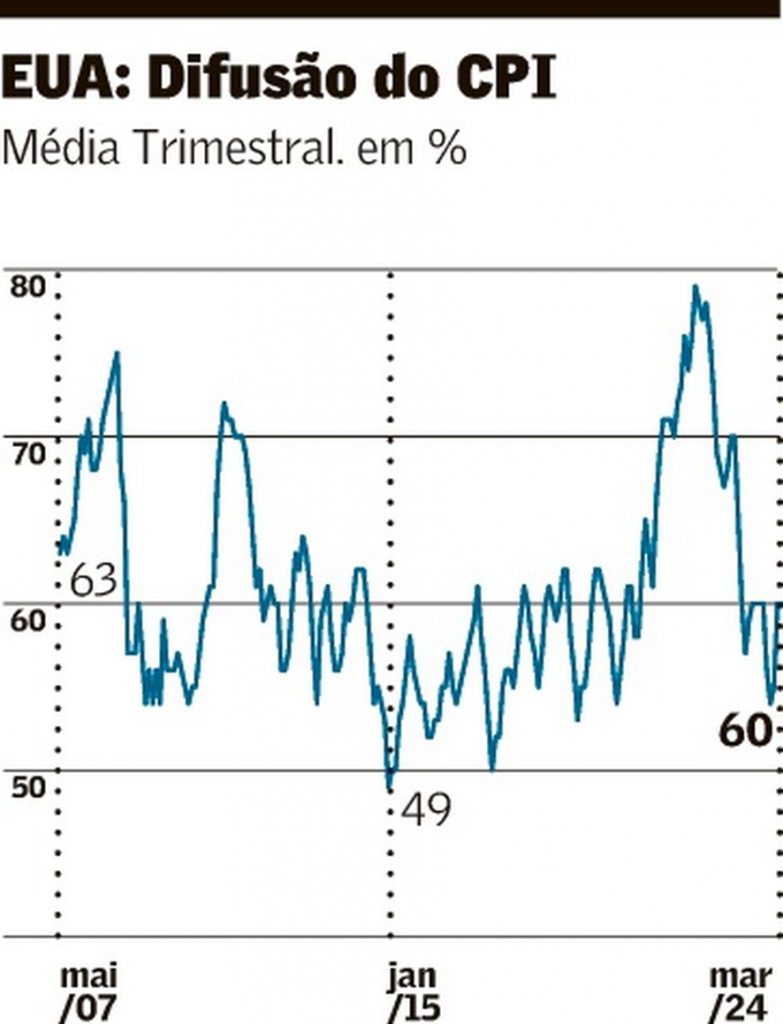

Houve de fato uma alta de preços em todo o mundo, e a inflação americana não vem caindo tão rápido em 2024. Mas sua difusão calculada pelo time de macroeconomia do Safra, ou seja, a proporção dos itens com altas, está próxima aos níveis pré-covid. A menor difusão sugere mais a continuidade de ajuste de preços relativos do que alta generalizada de preços típica da inflação persistente. Mesmo em serviços, mais da metade dos preços cresceu menos de 0,2% em março de 2024, proporção semelhante ao pré-covid e bem maior do que em março de 2022 ou 2023. A maior diferença com o pré-covid é a persistência de um grupo limitado de serviços que tem crescido acima de 0,5% ao mês.

Infelizmente, os índices de preços americanos são caprichosos, em geral por razões técnicas. O índice da moradia, por exemplo, não foca na alta dos novos aluguéis, mas na variação do custo da moradia para a média das pessoas, inclusive as que moram na casa própria. Assim, seu cálculo requer hipóteses e ajustes técnicos que podem confundir quem busca um sinal de curto prazo, como aconteceu em janeiro agora.

A inflação de serviços também pode ser volátil pela forma como se decompõe a variação nominal do consumo entre preço e quantidade. A incerteza dessa decomposição no caso da saúde, por exemplo, e a estimativa dos efeitos sazonais também tem sido exacerbada pela ruptura das séries pela covid.

Também há ambiguidade quando se olha para o consumo. Sua aparente força tem consternado analistas que clamam por mais juros. De fato, a transmissão da política monetária para o consumidor tem sido mais lenta do que o habitual, porque as famílias têm menos dívida que no passado e a dívida existente é geralmente com juros pré-fixados, pouco sensíveis à ação do Banco Central. Além disso, elas ainda têm rescaldos da poupança acumulada durante a pandemia e beneficiaram-se do valor das ações terem recentemente subido US$ 4 trilhões (quase 20% do PIB americano), o que dá conforto ao consumo.

As empresas também estão pouco alavancadas e com bons lucros: seu endividamento nominal subiu apenas 1,5% no último ano, com queda do estoque de empréstimos e estagnação no volume de títulos corporativos.

Há trincas no quadro do consumo, com o aumento da inadimplência e o crescimento nominal das vendas no primeiro trimestre de 2024 de provavelmente apenas 0,1%. Apesar de certa disposição dos bancos de rolarem as dívidas, a reticência ao crédito é grande, já que são os bancos – especialmente os médios e pequenos – que têm sofrido as maiores perdas com a alta de juros. Menos crédito e o provável esgotamento dos recursos poupados na covid, junto com a modicidade dos aumentos salariais, apesar do desemprego baixo, e a contração fiscal em curso, acabarão esfriando o consumo. O impulso fiscal que somou 1 ponto percentual. ao PIB de 2023, ajustado ao cancelamento do perdão dos empréstimos aos estudantes, será negativo esse ano, em que o déficit primário federal cai de 5% para 2,7% do PIB.

Outro fator que o time de macroeconomia do Banco Safra aponta como sinal de moderação da economia é a diminuição do déficit em conta corrente dos EUA nos últimos tempos.

Conforme observado pelo Fed, o dinamismo da economia americana se deve em parte à expansão da oferta puxada pelas novas tecnologias e correspondente aumento de produtividade do trabalho e pelo salto da imigração. O número anual de novos imigrantes saltou da média de 0,9 milhão do pré-pandemia e dos menos de 500 mil em 2020 para 2,7 milhões em 2023, devendo ir para 3 milhões em 2024, contribuindo com 4 milhões de pessoas para a oferta de trabalho no período.

O Fed tem reagido com imaginação à ambiguidade dos indicadores, sem deixar de se fundamentar nos dados. Independentemente de qualquer certeza sobre a taxa de juros “neutra”, tem ficado evidente que o custo reputacional e político de o índice de inflação acelerar, apesar dos sinais de arrefecimento da economia e dos preços, é maior do que o de manter os juros onde estão. A inflação é sentida por todos, enquanto os juros não estão aumentando a prestação da casa própria ou machucando muito as empresas.

Assim, é atraente deixá-los parados, com a opção de cortá-los rapidamente se a bolsa ou a economia esfriarem de repente. Essa opção é barata para as autoridades americanas apesar do possível impacto no serviço da dívida pública, que deverá quase triplicar ano que vem em relação aos US$ 350 bilhões pagos 2021. Isso porque se estima que a economia responderia rapidamente ao exercício da opção de corte, salvo se um choque no custo da energia trouxer estagflação.

A manutenção dos juros pelo Fed no atual patamar até os sinais de desaceleração da economia serem indiscutíveis não é tão barata para outros países, especialmente os mais frágeis e endividados. Ela pode agravar a saída de capital dos países emergentes que foi sinalizada pelo relatório Summers-Singh divulgado no recente encontro das instituições de Bretton Woods, com impacto no desenvolvimento ao redor do mundo.

Link da publicação: https://valor.globo.com/opiniao/coluna/uma-opcao-barata-para-o-federal-reserve.ghtml

As opiniões aqui expressas são do autor e não refletem necessariamente as do CDPP, tampouco as dos demais associados.